摘要

“闪电套利”是DeFi领域的特有创新,充分利用区块链智能合约的能力,实现无冲击风险的套利模型,配合“闪电贷”提供的低成本资金,最大限度地降低了资金风险、提升了资金利用率,使得套利作为市场价格发现机制的作用发挥到了极致,堪称DeFi领域新一代炼金术。

一、什么是套利

套利也叫价差交易,一般是指利用两种相关联的金融产品之间的价格差及其变动进行交易,从而获利的行为。简单地说,必须对至少两种金融产品的交易才叫套利,相反,如果一个人买了一只股票,过一端时间涨价了卖出去,虽然看起来也有“价差”,但只能叫炒股,不能叫套利了。

套利总体上可分为狭义和广义两种,狭义的套利专指“无风险套利”,广义套利则是符合上述套利定义,但是实际上存在风险敞口的行为,简单地说就是做不到“稳赚不赔”的。本文只从无风险套利的角度进行讨论

闪电网络节点数量已达17273个:金色财经报道,据1ML.com数据,目前,支撑网络的节点数量达到17273个,相较30天前数据,环比上涨6.99%;通道数量为38393,相较30天前数据,环比上涨3.1%;闪电网络承载能力目前为1096.66BTC,约合5278.7万美元。[2021/3/1 18:04:43]

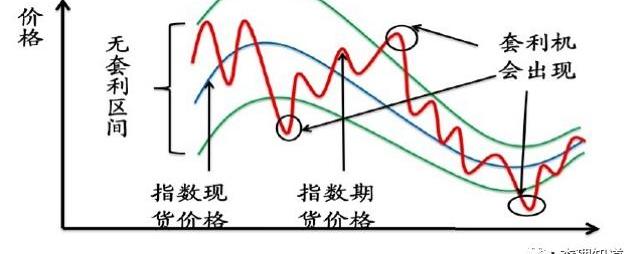

无风险套利是指利用价格回归/趋同的特征,确保价差收益>0,从而只需要价差收益覆盖手续费、利息等资成本,即可确保获取利润,且任何情况下不会有本金损失。无风险套利最典型的有两种:

跨期套利

跨期套利的方式很多,其中最典型的一种,就是“期现套利”,由于期货价格在交割日一定会与现货价格趋同,所以卖出价格高的合约,买入价格低的合约,就一定可以做到无风险获利,这就是无风险套利概念的来源。

比特币闪电网络节点数达13015个:据1ML数据,当前比特币闪电网络节点数达13015个,过去30天内增加4.03%;通道数量为35890个,过去30天内下降1.0%;网络容量达到940.17个BTC,过去30天下降2%。[2020/5/31]

跨期套利模式

跨市套利

是指在某个交易所买进某一品种合约的同时,在另一个交易所卖出同一品种合约,以期在有利时机分别在两个交易所对冲在手的期货合约而获利。如果买卖的都是现货,就是数字货币领域大家比较熟悉的“搬砖”。

顺便说一句,“搬砖”是数字货币领域独有的一个现象,因为在传统金融领域,无论是股票市场、商品交易所和期货市场,都没有数字货币交易所这种7x24连续连续交易,且交易品种完全一致的现象,这主要是依靠区块链的能力支撑的特性,应该已经是业内共识了。

动态 | 闪电网络节点数量已达11552个:据1ML.com数据,闪电网络节点数量呈持续上升趋势。目前,支撑网络的节点数量达到11552个,在过去的30天中上涨4.10%;通道数量为36299,在过去的30天中增长1.8%。闪电网络承载能力目前为897.89BTC,约合879.24万美元。[2020/2/18]

二、闪电套利

对Defi有一定了解的人应该都知道闪电贷这个概念了,但还没有听说过“闪电套利”这个词,这两者之间确实有密切的联系,我们放到后面进行分析,这里先给出闪电套利的简单定义:

闪电套利专指“利用智能合约的能力,在一次智能合约交易内完成全部套利交易,并在完成后判断盈亏状况,如果发现由于价格变动或者成交不足等原因导致亏损,可以回滚交易,从而只付出区块链交易必要的技术成本,而不会遭受其他损失”的一种套利方式。

动态 | Square Crypto向匿名闪电网络开发人员提供资助:金色财经报道,支付公司Square的加密计划Square Crypto宣布,将向兼职的闪电网络开发人员“ZmnSCPxj”提供赠款,以支持他的工作。这笔赠款旨在帮助他辞职,并全职从事闪电网络和比特币工作。[2019/12/12]

闪电套利有什么意义呢?这还要从传统套利的问题说起。即使是无风险套利,也仅仅是理论上没有资金风险,但是却仍然有交易风险,比如市场深度不够导致两个产品成交的总量不一致、成交价格与预期偏差较大等情况,导致利润大幅降低甚至亏损、或者出现风险敞口等问题。这些问题的根本原因是套利者只能发起交易,但是不能控制交易的结果。这一现象在中心化的数字货币交易市场上仍然存在,与底层资产是否在区块链上无关,因为其交易本身仍然在中心化的系统上执行。

Defi的出现改变了这一切。

现场 | 江卓尔:闪电通道违反经济学常识,没法成为常用的支付手段:金色财经独家报道,在8月1日香港举行的扩融世界BCH周年国际峰会暨BCH生态建设项目发布会上,江卓尔在圆桌论坛上参与讨论问题:“更大的区块是否会造成BCH中心化的问题?反对BCH的人认为,BCH不可能只通过扩大区块达到扩容问题,如果有其他手段,那是什么呢?”江卓尔认为,闪电通道在交易拥堵时,需要很高的手续费,这样就推进不下去。支付宝在推广时期,手续费是负的,而闪电网络是正的。所以闪电通道是违反经济学常识的,这没办法成为常用的支付手段。另一方面,扩大主链容量,按照中本聪的设计,用国际去运行节点的话,可以达到100m区块,这个在很长时间内都是实用的。所以目前如果能用简单的方法达到扩容,就不用去考虑更复杂的方法。[2018/8/1]

在Defi世界里,交易、借贷、衍生品等各种金融市场,都以智能合约的形态存在,因此产生了“搭积木”的应用模式:智能合约之间的调用,是以一个交易的形态存在的,其中无论调用到多少智能合约、发生过多少次操作,都在一个区块链交易中完成,要么全部成功、要么全部失败/回滚。这对于构建组合型的金融产品是至关重要的——如果一个金融产品的内部逻辑有可能执行成功一半,另一半失败,这个产品就不可能有人敢买或者敢操作。

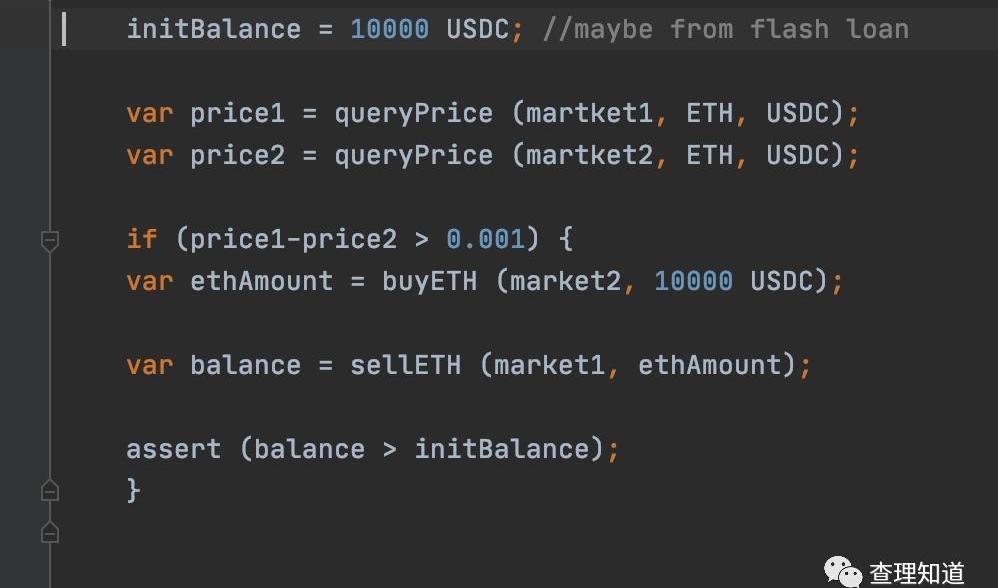

在这个模式下,套利的逻辑就可以被设计成一个独立的金融产品,最典型的就是上面介绍的“跨市套利”模型,如下图所示:

闪电套利智能合约示意

这是一个最简单的闪电套利模式中跨市套利的代码示意,逻辑很简单,就是查询发现两个市场的ETH/USD交易对价格,如果发现存在满足套利条件的价差,就进行一买一卖操作,从而获利。

其中有两个要点:

这段代码必须是链上智能合约,如果是非智能合约代码,哪怕调用的全部是智能合约,也不可能实现目的

由于代码本身是智能合约,就可以在交易完成后,通过判断结果,发现如果没有赚到钱,就回滚这个交易,在这种情况下,在两个市场分别买/卖的操作也被取消了,可以当做什么也没发生

简单地说,“闪电套利”就是将套利逻辑完整地封装到一个智能合约中,通过对交易结果的判断决定是否真正执行此次套利交易,这样一来就可以让套利者无需考虑传统市场上套利时各种复杂因素,从而在保证无风险的前提下,大大提升套利成功的概率和相应收益。

闪电套利与闪电贷

前文提到,闪电套利与闪电贷有着密切的联系,这里展开讨论一下。闪电贷的逻辑与闪电套利的逻辑类似,是通过智能合约交易的特性,将借钱和还钱的两个操作放在一个交易里执行,要么都成功,要么都失败。也就是说如果智能合约判断你还不起钱,那就别借钱了——借钱操作也也被回滚了。

闪电贷的模式会带来一个问题——借钱做什么用?传统的借贷要么用于生产、要么用于消费,都是用未来现金流在一段时间之后进行偿还。如果借款与还款发生在一瞬间,这个钱有什么用呢?闪电套利给出了答案——将闪电贷提供的资金用于闪电套利,如果套利操作赚不到钱,即使自己不回滚交易,也会被闪电贷的智能合约回滚。

从这个角度讲,闪电套利与闪电贷是“你中有我,我中有你”的关系,从闪电套利的角度看,闪电贷是一个资金来源;从闪电贷的角度看,闪电套利是贷款者的一个需求,除此之外还可能存在其他需求,例如今年以来多次发生的“黑客攻击”事件,也都是通过闪电贷完成的,因为黑客往往不会有大量的自有资金来进行这类攻击操作。

三、Defi将会形成比传统金融领域更有效的市场

闪电套利带来了交易领域在两个方面的重要改进:资金风险与利用率、价格发现的有效性。

降低资金风险、提升利用率

闪电套利大幅度降低了资金风险,带来一个明显的好处,就是套利者敢于追逐更微小的套利空间并获得收益,而无惧交易未按预期发生所带来的亏损。这样一来,市场上参与套利交易的资金量就会大幅度增加,也就是本质上提升了市场参与者的资金利用率。

有效促进市场价格回归

由于套利者可以在更小的价差出现时发起套利,而无需等到价格差扩大到一定程度,从而可以更加快速地抹平不同市场、不同产品之间的价格差异,让市场价格精确地回归。一个价格快速回归的市场,是一个更有效的市场,因此可以说Defi将会形成比传统金融领域更有效的市场。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。