最近BTC行情没有大的波动,做BTC根本没获利空间,近期有机构研究表示,比特币的波动性已降至2017年以来从未见过的水平,涨跌不过500美元。

BTC行情的确也不太可能像火箭一样随时都会上下快速运动,阶段性的盘整也很正常。当BTC在盘整期时,还有BTC以外的赚钱方法吗?

当然有,我们认为,趋势交易者或许可以考虑一下其他山寨币种。

1.小币种的利润大吗?

都说最近很多小币种涨幅较大,利润很可观,这是真的吗?

基于RAI的稳定币协议Reflexer代币24小时涨超80%:9月4日消息,据CoinGecko数据,基于RAI的稳定币协议Reflexer代币FLX现报价13.5美元,24小时涨幅超80%。

此前报道,Vitalik Buterin在参与Reflexer Finance Discord讨论时表示,RAI作为Reflexer平台上的第一个稳定币,可能会成为支持非热门流动质押衍生品(LSD)的积极分子。

此外,3月11日,被标记为Vitalik的地址刚刚将500枚ETH存入Reflexer以铸造15万枚RAI。[2023/9/4 13:15:46]

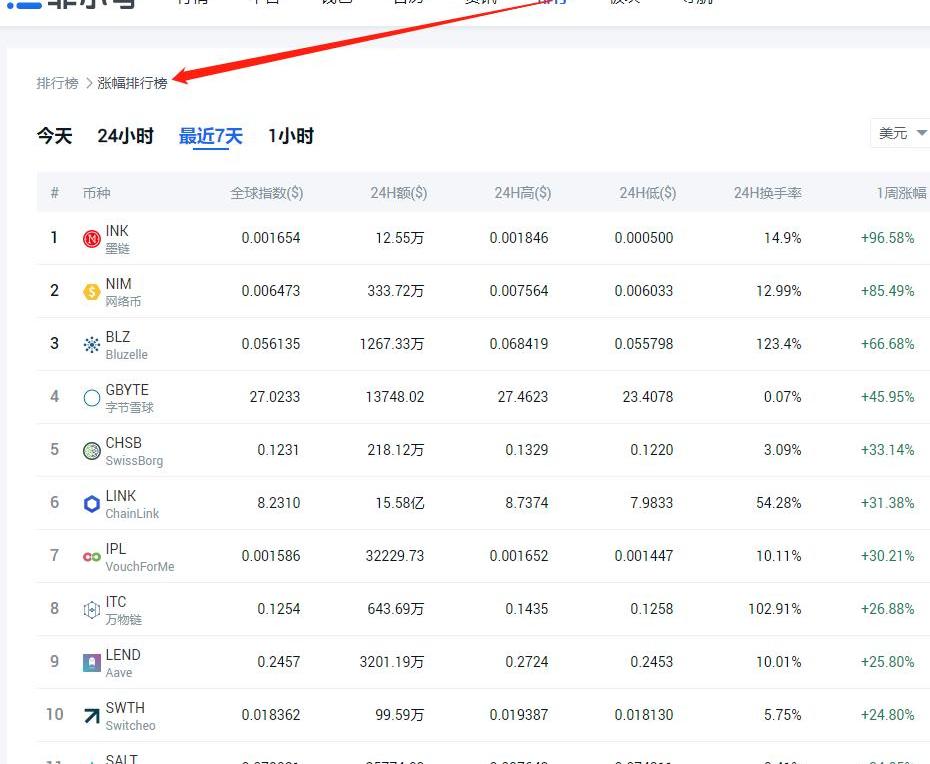

我们可以打开非小号板块-涨幅榜看看,小币种的确长势喜人,并且除了涨幅榜,其他多个概念板块均由小币种领涨。

如果最近正好在找投资机会的话,我们比较建议大家从涨幅榜单中筛选出一个自己认为的潜力币种,哪怕并不买进,也可以花一段时间去持续观察它的走势,借此来印证自己的选择是否正确,同时还可以花些时间去了解币种背后的技术和应用场景。

2.什么样的币才算是“小币种”呢?

小币种顾名思义就是市值小的币种,这次研究中我们把范围定在了市值低于1亿美元的小币种。

不过从交易安全性来讲,非小号建议小白用户更多地关注在非小号有排名的币种,以及在主流交易所可以交易的币种。这两个筛选维度可以保证的是,币种的运营时间比较长,上了主流交易所至少说明项目团队实力也不错。

到这里可能有人想问,BTC是整个市场的主导,如果BTC不涨的话,小币种不会一样地下跌吗?所以我们需要调取数据进行验证,是否小币种与BTC的价格就一定是正相关的,只能跟跌和跟涨。

3.小币种和BTC的涨跌有直接关系吗?

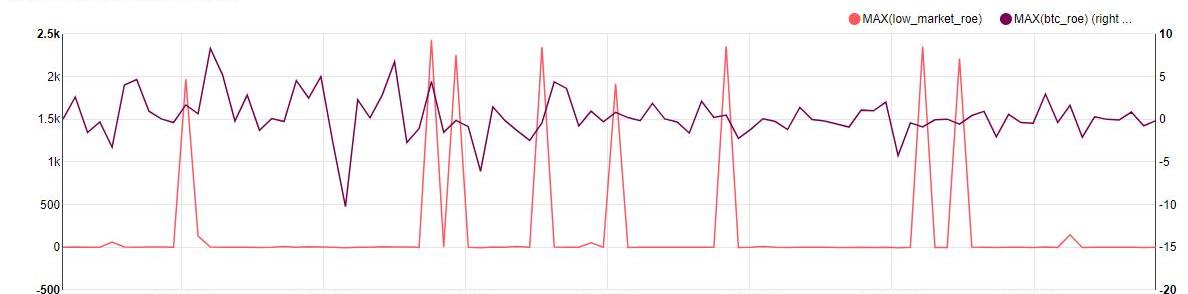

两条线的走势明显没啥关系。

前面我们说了比特币盘整时候小币种长势喜人,所以从这里也能看出,小币种的涨跌幅和比特币的涨跌幅其实并没有显著相关性。

经过非小号研究人员对120个小币种指数与比特币日收益率相关性研究,我们得出结论,相关性仅为4.65%,真的不显著。

从两个品种的日收益率叠加图中我们也可以看出不相关,那就可以放心选择小币种来获得BTC给不了的收益了~

4.怎么选择小币种呢?

效仿传统金融里比较严谨的研究方法,我们通过对币种特性的了解,设定了5个选币的要素,通过建立模型来跑数据,以此来筛选出真正符合模型的小币种。

非小号研究人员采用了因子模型验证各个因子的有效性,本次研究选用的因子为以下5个因子:市值/换手率/上交易所数量/夏普率/ATR指标

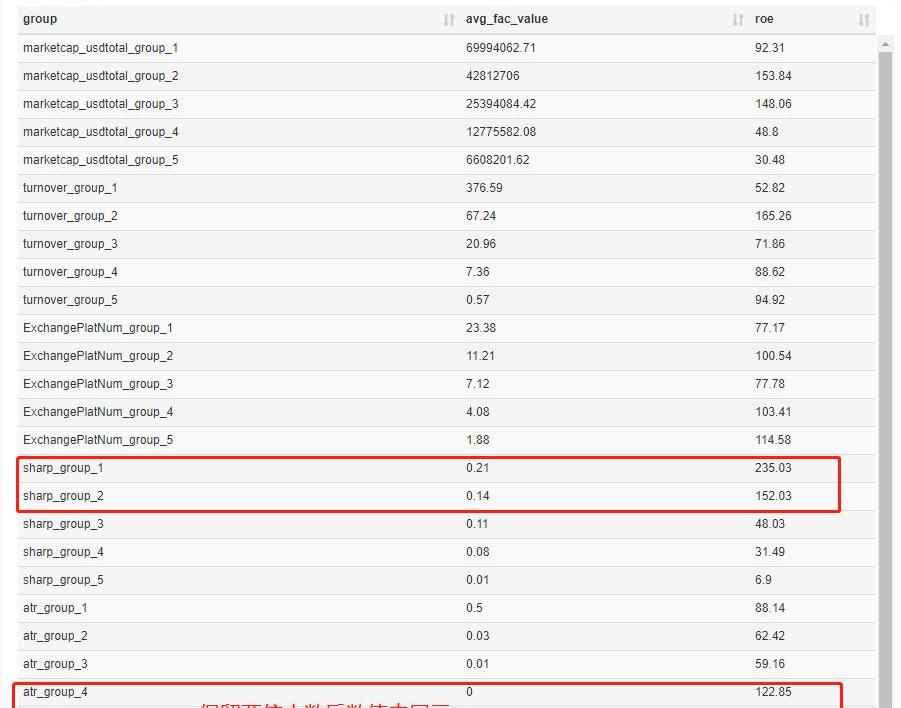

以下是检验过程的图示:

注:

1.图中group为因子分组,因子有市值/换手率/上交易所数量/夏普率/ATR指标5项,每项按照数值由大到小分为5组;

2.avg_fac_value为对应分组的因子平均值;

3.roe为对应分组近3个月平均收益率

为了帮助大家更好地理解我们通过模型分析出来的结论,在这里先科普一下,这5个因子的具体含义:

市值,币种流通数量×价格=总市值,从市值的计算公式中也就可以看出为什么这个因子对于选出适合投资的标的重要了;

换手率,实际上是24H换手率=24h内的成交量÷该币种的流通数量*100%,指在一定时间内市场中转手买卖的频率,是反映流通性强弱的指标,简单来说换手率一定程度上说明该币种交易活跃度;

上交易所数量,上所越多的小币种,无论是持币者数量还是交易活跃度都更好;

夏普率,又叫夏普指数,衡量的是投资在对其调整风险后,相对于无风险资产的表现。举个例子,在承受1%的风险,能得到多少报酬?如果夏普率0.5,代表承受1%的波动风险下,长期可以创造0.5%的报酬率,也可以说想得到5%的报酬,可以预期过程会有10%的上下波动。

ATR指标,是指平均真实波幅,计算公式比较复杂,就不展开了,普通投资者只需要记得,ATR是衡量波动性的指标,ATR越大,投资者在市场出现波动被震荡止损出场的可能性就越大。

5.结论:收益率高的币,有什么特征?

通过因子模型,我们可以看到:

测试市值因子的5个分组中,收益率最高的是分组2和分组3,近3个月分组平均收益率可以达到153.84%和148.06%,并不是市值越高越好。

由此我们得到市值2500万和4300万附近的币种,收益率远高于其他市值区间的币种收益率。

换手率的5个分组中,收益率最高的分组是分组2,近3个月分组平均收益率可以达到165.26%,并不是换手率越高越好。

由此我们得到换手率在67%附近的币种,收益率远高于其他换手率区间币种收益率。

上交易所数量的5个分组中,未有任何一个分组收益率显著高于其他分组。

由此我们得到上交易所数量不是有效因子,对于币种的收益率目前无显著影响。

夏普率的5个分组中,第1组收益率最高,并且分组收益率依次降低。

由此我们得到夏普率越高的分组,收益率越高,其他条件相同时,尽可能选择夏普率高的小币种组合进行交易。

ATR指标的5个分组中,第4和第5组收益率显著高于其他分组。

由此我们得到ATR波幅越小的币种,收益率高越,其他条件相同时,尽可能选择ATR指标低的小币种组合进行交易。比如,我们现在研究分为5组的均值水平,如果多天的夏普率均值高于0.14,多天的ATR均值低于0.01,就可以选择币种了。

本次研究只是对一部分因子的有效性进行了验证,如果大家对更多因子是否有效感兴趣的话,也欢迎向非小号提出建议,我们可以帮助大家通过研究来验证。另外大家也可以根据文章的结论,看看自己目前持有的币种,市值区间是否符合,换手率是多少,以及运用公式计算一下你持有的币种夏普率和ATR指标具体数据,合理进行投资。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。