刚进入7月,上证冲上3000点后似乎站稳,大妈开户都进场抬轿了。而美国第二次新冠疫情袭来,美股可能因此受到了不小的影响,资金回撤导致近期波动比较大,就连持续强劲的科技股都出现了较大幅度的下跌。比如,Facebook等互联网股票组合在6月26日下跌逾4%,是3月16日以来最糟糕的一天。而Facebook跌幅则高达8.6%。创下了疫情暴发以来最大跌幅。那接下来,BTC会跟跌美股吗?

3月份时,我们做过一次研究,把美股、黄金与BTC的走势进行对比,试图寻找,它们是否真的存在联动关系,当时的结论是并没有实质上的联系。

现在离上次研究已经过去了3个月,在此期间我们发现似乎偶尔仍会出现“美股9点开盘上涨,BTC也轻微上涨”的现象,那么我们今天从不同时间维度,再次通过数据研究来发现美股与BTC的走势相关性,理清楚之后,应该可以帮助我们重新认知两者的关系,不至于因为美股的泡沫增大或破灭而影响到BTC的投资决策。

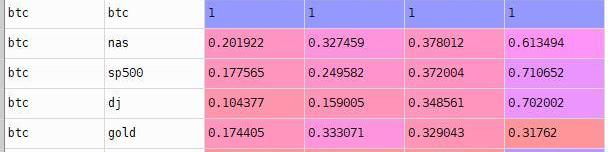

1.BTC与主要品种的相关性分析

BTC与各主要品种的相关度如何,受时间影响吗?非小号研究通过调取BTC、纳指期货、标普500及道琼斯指数期货、黄金期货、原油期货等品种的数据进行了对比。

分析师:将XRP贴上证券的标签对任何人都没有好处:加密货币分析师Alex?Krüger表示,他不希望看到XRP被宣布为证券,尽管他不是Ripple或XRP的粉丝。他认为,这“不符合任何人的利益”:“无论我对Ripple公司的看法如何,我都希望它能赢得这场未注册证券诉讼。将XRP贴上证券的标签对任何人都没有好处。已经太迟了,XRP拥有太多的持有者。但如果事实证明他们操纵了价格,Ripple应该为此付出代价。这是另一个问题。价格操纵要严重得多,应相应地加以处理。”(Crypto Globe)[2020/12/25 16:31:27]

注:

1.表中base为基础品种BTC期货;

2.stock为对比品种,其中nas为纳指期货/sp500为标普500指数期货/dj为道琼斯指数期货/金为黄金期货/石油为原油期货;

3.corr_6month为近6各月相关系数,依次类推corr_week为近一周相关系数

A股开盘:上证综指、深证成指均小幅高开:A股开盘,上证指数报3210.39点(+0.43%),深证成指报13067.84点(+1.05%),深证区块链50指数报3869.57点(+1.16%)。同花顺数字货币板块开涨2.29%。[2020/7/27]

通过上图可以评估:

BTC与各个主要品种的近一周相关度尚可,但其他更连续的相关系数则并不显著。

距离当下越近,相似度则发生改变,这与行情本身就是“趋势+必然+白噪声”的组成有关,我们把同一个时间段不同标的之间的影响忽略,白噪声无论远近,影响都是相同的,但是距离现在越近,趋势影响越明显。

另外,不是美股的行情影响了BTC价格,其他品种的价格和美股价格也会有相同的影响因素,以及影响因素非常多。金融行业的复杂性导致,现在绝对没有一个很明显的影响根因,能够解释不同时间段的价格变化。

从分析角度讲,这种规律如果是稳定的就可以被我们使用,否则一味的追求那个不存在的根本原因,最后无法得到明确的结果,而且将会浪费很多能量。

行情 | A股开盘:上证指数下跌0.75%,区块链板块下跌1.40%:A股开盘,上证指数下跌0.75%,区块链板块下跌1.40%。84只概念股中,2只上涨,81只为下跌。1只平盘。上涨两只为:浙大网新(+8.21%)、中南建设(+0.39%)、凯恩股份平盘;跌幅前三为:新晨科技(-4.16%)、科蓝软件(-4.10%)、汇金科技(-2.66%)。[2019/8/13]

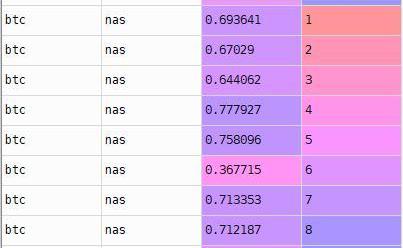

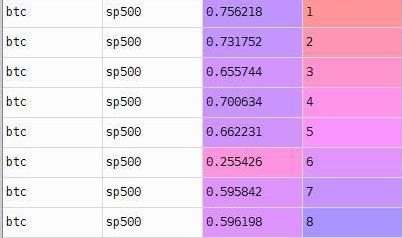

2.周相关系数高,这个假设持续稳定吗?

注:

1.表中base为基础品种btc期货;

2.stock为对比品种,其中nas为纳指期货/sp500为标普500指数期货/dj为道琼斯指数期货/金为黄金期货/石油为原油期货;

分析 | 上证指数和比特币价格走势呈中度相关 上证指数走势有一周左右的先行性:LongHash发布分析文章称,将2019年的CMC比特币价格数据与上证指数进行对比,可发现其走势呈现出相似性,进一步计算相关性,得到皮尔森相关系数为0.66,在相关性划分里,相关系数高于0.8为高度相关或者强相关,低于0.3为低度相关或者弱相关。因此,上证指数和比特币价格走势为中度相关,表明A股市场走势和数字货币市场走势之间存在一定相关性。 进一步观察发现,上证指数走势相对于比特币走势有1周左右的先行性,如果上证指数开始大跌,那么这个信号1周左右后也可能蔓延到数字货币市场。另外一个有趣的结论是,超过大约3周的平移窗口后,两者的相关性突然下跌,这告诉投资者,如果要参考上证指数走势来预测比特币价格的未来走势,相关性参考范围不要超过21天。[2019/5/17]

3.num为距离今日的天数,如num为9时,对应的一行corr_week数据为那一天那个时点的周相关系数

在金融领域,发现规律性并不代表套利价值,只有当规则具有稳定性时候才具有价值,因为规律的稳定性代表可以持续的利用规律赚钱。这是非常重要的一点。

声音 | HPOOL矿池创始人:未来挑战USDT的可能是可以链上证明的实物资产来锚定的数字货币:今日,由火讯财经与ArchiBtc研究院联合主办的线上访谈上,针对稳定币的竞争提问,POC生态布道者、HPOOL矿池创始人虫哥表示,USDT此次暴雷是预期之中的,也是一件好事,本来大家对USDT到底增发了多少,有没1:1锚定美元都存在质疑,但是这次的事件披露达到了70%的比例,这其实已经比传统的银行数据好很多了。短期内USDT稳定币还是NO.1的地位,未来挑战USDT的数字货币我认为是区块链共识可以链上证明的实物资产来锚定可能是一个方向。[2019/5/15]

我们对上图进行修剪后,模拟的连续近一周滚动周相关系数表明,近一周的相关系数高阶段规律并不一致,所以这一规律也不能用于交易,错用后将可能面临市场严厉的惩罚。

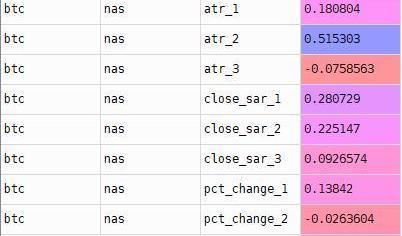

3.相关系数的高低与波动/趋势/收益率相关吗?

注:

1.表中base为基础品种btc期货;

2.stock为对比品种,其中nas为纳指期货/sp500为标普500指数期货/dj为道琼斯指数期货/金为黄金期货/石油为原油期货;

3.group为按照不同维度进行的分组,atr代表过渡强弱,close_sar代表趋势强弱,pct_change代表收益率大小,每个维度都分三组,1为最强,3为最弱。

4.corr表示每个分组数据的相关系数

从上图我们可以得到数值:

从atr变化来看,行情有一定转变但转变不是特别极端时候,BTC与纳指期货的相关度较高,极端波动一般都是金融行业系统性风险;

从sar来看,行情上升时,BTC与纳指期货的相关度,行情上升会大于下降和盘整,这也符合我们的认知。当纳指期货上升时,大多带动BTC行情上升,但下降却不一定适用。

最后,从收益率来看,也无显著规律。

4.不相关就没价值了吗?

如果两个主要交易品种相关度不显着,是不是就没有交易方面的研究价值了吗?不是的。

在传统金融标的的交易中,机构研究所会认为“格力空调”和“美的空调”都在夏季会迎来业绩爆发,并且它们的增长有一定的相关性。这也衍生出来了一种常见的统计套利方式,即拿相关品种进行协整性检验,如果协整性好,就拟合出来一元线性方程,根据斜率的系数配对交易,同时买入多单和空单锁仓。

因为基差在一个大概率确定的范围内变化,所以在基差上轨和下轨附近入场,基差变化后就能获利出场。

我们今天也利用类似的方法分析,BTC与纳指/标普500指数/道琼斯指数/黄金期货/原油期货之间的协整性。分析结果如下热力图所示:

热力图显示纳指和标普500指数与BTC的协整性较高,我们下边通过最小二乘做一下BTC与纳指的分析,通过最小二乘拟合出来一个一元线性回归方程,方程表示BTC可以用纳指来如何表示。此研究方法多用于基金或投行的估值模型。

,是一种数学优化技术,通过最小化误差的平方和寻找数据的最佳函数匹配。我们使用最小二乘法的目的是做一个回归方程,方程中因变量为BTC,自变量为纳指)

以下就是非常硬核的统计算法了,如果不感兴趣的盆友可以直接跳过。

好,让我们一起看一下BTC和纳指的最小二乘法结果,下图是通过计算机计算后的回归结果。

虽然置信度不是非常高的99%和95%,我们但是认为这个置信水平也可以尝试一下:

通过OLS结果,我们可以知道:btc=1.4985*nas-4869.5364

接下来我们需要构建两个品种配对交易的基差:

基差diff=btc-1.4985*nas+4869.5364

基差曲线如下图所示:

通过上图我们可以知道,基差diff长期稳定处于上轨和下轨之间,套利交易可以在上轨和下轨之间进行。

切记,关于统计套利中的配对交易,我们需要拿近期的数据调整回归方程。

目前交易所之间的搬砖已经不好做,趋势交易又有很大的风险,其实统计套利是一个非常不错的套利方法。

之后我们或许可以做BTC与ETH或EOS等主要币种的统计套利专题,给大家提供更多具有实战价值的交易思路。

最后:如果美股变化,我们该如何操作BTC?

通过平均值3和指标4,我们可以推导发现,当纳指增长时,BTC有一定概率增长。但是一般BTC出现特别极端行情的影响因素,与纳指的影响因素不同,所以纳指增长只能带来比特币一定程度的增长,而不会是极端行情那种超大幅度的增长。

简单而言,跟着美股的波动去操作BTC,可能会喝到一点汤,但绝对吃不到肉,吃肉还得靠BTC自己。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。