原文:Yahoo!Finance

原文作者:OmkarGodbole

译者:Moni

来源:Odaily星球日报

如果看看最近几周期权的定价情况,在接下来的六个月时间里,我们或许会看到以太坊面临更大的波动性——至少相对比特币而言,是这样的。

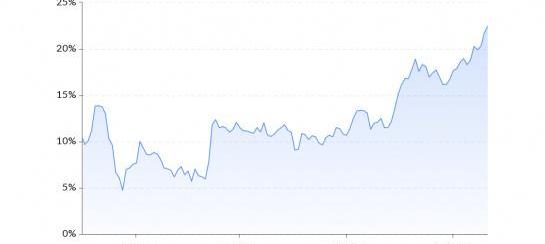

加密货币衍生产品分析公司Skew指出,以太坊和比特币六个月平价期权隐含波动率之间的差异已经升到了最高的22个百分点。事实上,ETH-BTC六个月平价期权隐含波动率差异最近大幅飙升说明了一件事:投资者预计在接下来的180天内以太坊会有较大波动,即以太坊的价格涨幅会大于比特币,但同时跌幅同样也会大于比特币。

乌克兰的新筹款平台支持100多种加密货币:金色财经报道,乌克兰总统VolodymyrZelenskyy推出了一个名为United24的新筹款平台,该平台接受超过100种不同加密资产的捐款。支持的加密资产列表范围从流行的加密货币,如比特币(BTC)、以太坊(ETH)、币安币(BNB),到最近推出的apecoin(APE)和一些较小的去中心化金融(DeFi)硬币,如HectorFinance的HEC、StreamCoin的STRM和Enzyme的MLN。(cryptonews)[2022/5/10 3:02:40]

Tether将与支付平台Meconcash合作 允许用户使用多种支付服务:据Tether官方推特,Tether将与支付平台Meconcash(MCH)进行合作,USDT用户将可通过该平台使用多种支付服务。[2020/9/17]

ETH-BTC平价期权隐含波动率在2019年10月触底,当时该指标数字仅为4.7%,但此后便一直处于上升趋势。“有趣”的是,在过去的三个半月时间里,以太坊的涨幅一直高于比特币,这也是平价期权隐含波动率价差指标上升的基础。

在2019年的最后两个月,比特币下跌了21%,以太坊下跌了近30%。但是当时间来到2020年,情况则完全不同了:比特币今年迄今的收益率为37%,但以太坊同一时期内的收益率已经达到了惊人的73%。

乔治城大学法学教授:央行可以通过多种方式发行CBDC:金色财经报道,乔治城大学法学教授Chris Brummer上周四在美国商品期货交易委员会(CFTC)技术咨询委员会的会议上表示,央行可以通过多种方式发行CBDC。Brummer讨论了CBDC的六个主要设计注意事项,其中包括需要在帐户或基于代币的模型之间做出决定,这意味着客户可以通过商业银行帐户来访问货币(这需要身份验证),或者通过无需身份验证的代币化系统。另一个需考虑的关键因素是采用零售还是批发系统的货币。 Brummer称,CBDC可以相对稳定币具有竞争优势。在他看来,稳定币就像央行货币一样,受到发行人不同程度信任的支撑。他还指出,CBDC和稳定币正在尝试解决一些相同的问题,例如在新冠肺炎大流行期间促进法币的持续流通和非接触式支付。[2020/7/23]

隐含波动率是市场对资产未来风险预期的一个评估指标,它将市场上的期权或权证交易价格代入权证理论价格模型——Black-Scholes模型反推出来的波动率数值。由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。

CoinGecko联合创始人:比特币破万是多种因素所致,或将再次回调:CoinGecko联合创始人Bobby Ong在接受采访时谈及比特币破万时表示:“我获悉了比特币可能上涨的多种不同原因,最疯狂的事情之一是‘哦,美国发生了骚乱,所以买比特币吧’,这似乎表明,美国可能出现的不稳定可能会削弱美元地位,并推高比特币的价值。然而,这在我看来说不太通。”他进一步解释称:“另一方面,有人说此次上涨与标普500存在相关性,有些人说在技术指标层面上,比特币5月底收于一个相当高的价格水平之上,这是一个看涨信号。

但我认为,这可能是所有(因素)的综合作用,最近的减半也可能是一个促成因素。不过,就个人而言,我认为还将发生回调,BTC将测试另一个低点。至于会跌到多低,我想会有一些支撑水平在4000 - 6000美元之间。我说不准。”(Finance Magnates)[2020/6/2]

隐含波动率会对期权价格产生正相关影响,波动性越高,看涨期权和看跌期权的对冲需求就会越大。不过需要注意的是,隐含波动率并不是一个评估市场发展方向的指标,通俗地说,就是你不能通过这个指标判断市场会朝牛市还是熊市的方向发展,只能通过它来判断可能出现的较大涨幅或跌幅趋势。但是,由于交易者通常会将波动性增加与熊市联系起来,因此对于大多数投资者而言,隐含波动率更多地是一种“风险”指标。

与比特币相比,以太坊相对而言没有以前那么危险了

如果分析历史波动率的分布数据,我们会发现最近以太坊的波动的确更大一些。但是在最近几个月中,与比特币相比,以太坊资产风险似乎并没有想象中的那么大。

实际波动率和历史波动率这两个指标反映出与基础资产平均价格的标准偏差,通常以百分比形式表示。如果某个资产的历史波动率越高,其风险就就相对越大。

2月3日这周,ETH-BTC的六个月实际波动性差异上升了13个百分点,达到自2019年7月13日以来的最高水平。2019年12月初,该指标数字低至近2.3百分点,但现在却出现急剧上升,这说明相比于比特币,以太坊的固有风险有所增加。

如果分析历史波动率数据,我们会发现过去三年以太坊平均历史波动率为29个百分点,远高于最近观察到的水平——这似乎也说明,虽然最近“风险”高于比特币,但如果把时间拉长的话,以太坊还是会相对地将其风险降低到接近比特币的水平。

波动率和均值回归

按照均值回归理论,随着时间的流逝,任何指标最终都会回到其历史平均水平。

如果真是这样的话,那么隐含波动率和历史波动率也适用于这套理论。这似乎意味着由于当前与历史波动率的差异远低于其29个百分点的平均波动率,因此在未来六个月时间里,这一指标有可能会“回归”到历史平均水平,也就是29个百分点。

简而言之,在不久的将来,相对于比特币而言,以太坊可能具有更大的波动性。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。