编者按:本文来自巴比特资讯,作者:MiraChristantoandMasonNystrom,编译:屏风,星球日报经授权发布。NFT市场格局简介

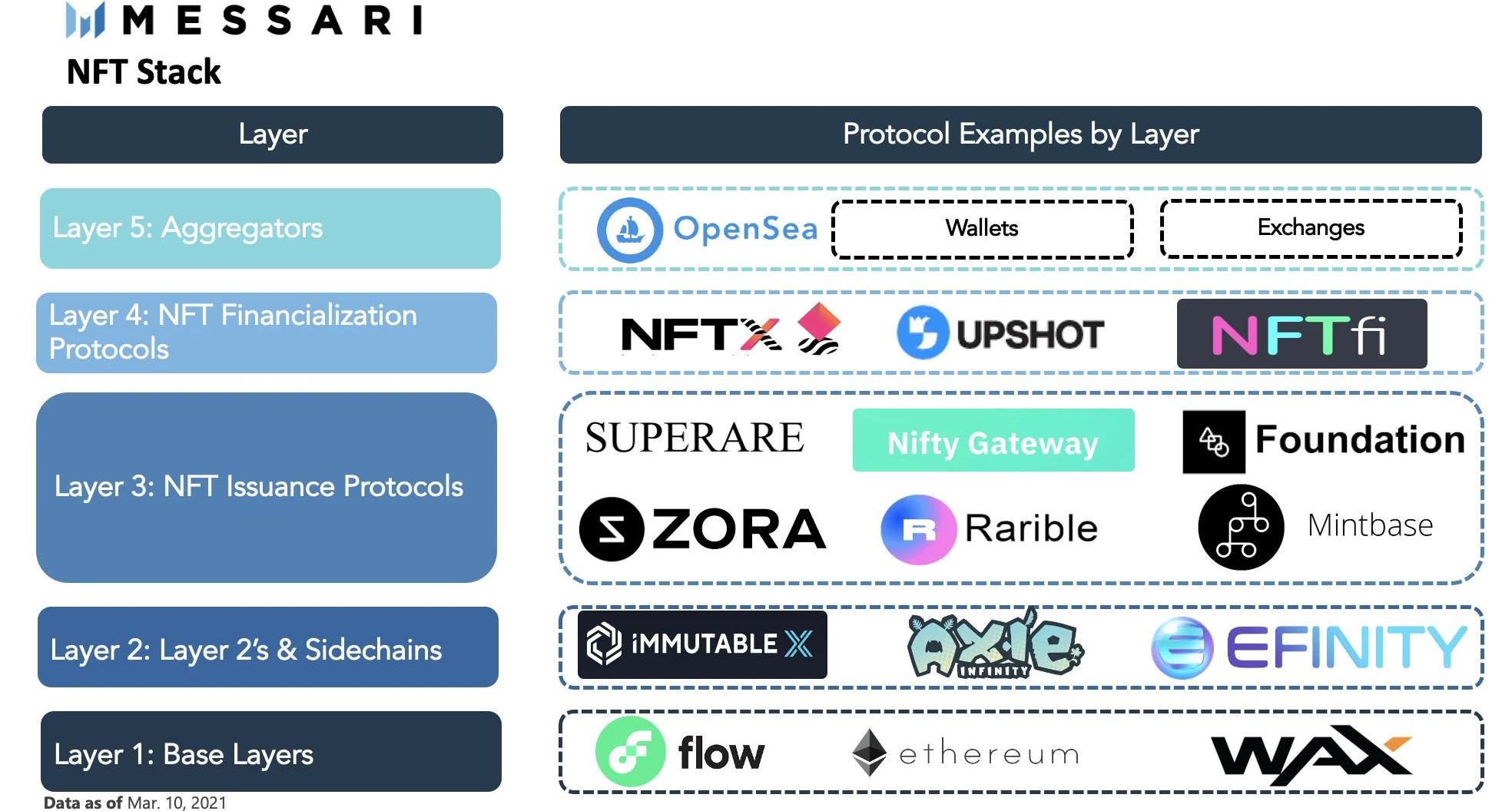

在过去的一年里,NFT的格局发生了巨大的变化。一年前,Rarible还不存在,OpenSea的月交易量徘徊在100万美元左右。如今已经形成了强大的NFT应用堆栈,为每月数十亿的活动提供动力,这个增长速度令人难以置信。在NFT堆栈中,交易市场和NFT发行协议是关键的平台,这些平台建立在堆栈的第1层基础上。在堆栈的顶部是接口—钱包和交易所,以及像OpenSea这样的聚合器,让消费者能够从任何给定的平台购买NFT。

目前,NFT发行平台和市场平台成为了NFT协议中最大的类别之一,从商业模式来看,也是最明显的市场机会之一。对于投资者来说,可能很难准确判断具体哪些NFT会有更好的表现,因此他们直接看向发行平台。对此的有力证明是,今年融资最成功的类别之一就是平台,前两个月平台类项目的募资额几乎与2020年全年募资额相当。

这些发行平台一般可以分为几类:NFT聚合器:促成NFT买卖的平台。注意,Gemini拥有NiftyGateway,同样,随着时间的推移,交易所很可能会增加NFT市场。通用发行协议:方便创建各种类型NFT的平台小众市场:最常见的是艺术品的市场或发行商,然而NFT博客和音乐等新型发行商正在慢慢发展由于NFT市场率先达成了很好的市场—产品契合度,在本报告中,我们将深入了解这些平台,它们的不同之处,并将其业务与传统市场进行比较。艺术品平台和市场

报告:到2028年全球NFT市场规模将达到76.36亿美元,年复合增长率为22.1%:11月8日消息,Proficient Market Insights发布最新的NFT市场报告显示,预计到2028年,全球NFT市场规模将从2021年的15.9亿美元增长达到76.36亿美元,2022-2028年的年复合增长率为22.1%。

全球NFT市场的主要参与者包括Larva Labs、OpenSea、Sky Mavis等,排名前三的公司市场份额超过55%。北美是最大的市场,市场份额约为32%,其次是亚太和欧洲,市场份额分别为30%和27%。就产品而言,艺术品和收藏品是最大的部分,约占70%。在应用方面,应用最多的是一级市场,其次是二级市场。(globenewswire)[2022/11/8 12:32:20]

全球艺术市场的价值超过650亿美元,而且对虚拟艺术的需求也在不断增长,这里的市场空间肯定是有的。然而,7个可能会是上限了,因为市场往往会随着时间的推移形成网络效应。也许会形成分化,有几个会成为强者,有几个会成为小众的高价值画廊。对于艺术市场来说,最贴切的比喻也许是把它们比作拍卖行、画廊和发行商的组合。类似于画廊或拍卖行,NiftyGateway和SuperRare邀请创作者进入他们的平台,这就像是对他们作品的认可,并告诉市场这些创作者是有信誉的。其他的如OpenSea和Rarible则是通用的,它们像Etsy或eBay一样,任何创作者都可以在这里发布自己的作品。虽然NiftyGateway和SuperRare的策展方式和排他性限制了能上平台的艺术家数量,但与OpenSea和Rarible等注重开放性的平台相比,这种策略有助于创造品牌知名度。以下是一些领先的艺术平台和市场:AsyncArt:AsyncArt能让艺术品拥有"层次",通过这个平台,不同的NFT可以相互叠加,创造出一件新的艺术品。AsyncArt的新颖之处在于它的可编程性,很少有竞争对手有这样的特点。SuperRare:直到最近,SuperRare还保持着成交量最高的记录。和大多数竞争对手一样,SuperRare是一个策展平台,在这里,一个NFT只有一个版本。MakersPlace:MakersPlace最初成立于2016年,是最古老的数字艺术市场之一。该平台收取的佣金与Foundation和KnownOrigin并列最高—15%。它还与Beeple和拍卖行Christie's合作,举办了一次价值700万美、具有里程碑意义的发行。它是少数几个接受法币支付的NFT平台之一。KnownOrigin:在所考察的市场平台中,KnownOrigin是第三家推出的,但与竞争对手相比,至今未能获得显著的市场份额。KnownOrigin虽然是较早进入市场的选手之一,但按交易量计算,它一直排在加密艺术市场的低端。Foundation:作为互联网自称的"文化股票交易所",Foundation于2020年5月推出,是一个限量版商品的市场,商品根据联合曲线发行。最近,Foundation推出了它的艺术市场,其NFT的销售量与长期进入者MakersPlace相比具有竞争力,并超过KnownOrigin和AsyncArt。NiftyGateway:Beeple在NiftyGateway上进行了350万美元的拍卖,使该平台成为艺术家投放其NFT的首要地点之一。2021年2月,NiftyGateway录得超过5500万美元的销售量,每天都有新的NFT推出。它拥有名人力量,并有Gemini.的全力支持。与其他市场相比,与Gemini其他产品整合的可能性是一个潜在的竞争优势。来自Nonfungible最近的2020年数据显示,大多数用户还没有专注于某一个艺术市场。与所有其他NFT类别相比,除EthereumNameService外,艺术市场的跨钱包活跃度最高。例如,59%的与SuperRare互动的钱包也与Async互动,表明这一块还没有一个明确的市场赢家,用户仍然愿意尝试多个平台。Source:Nonfungible下图可以看到,有40万个拥有单一类型NFT的OpenSea地址,以及这些地址与其他平台的互动情况。图中的节点是按照拥有多少NFT来确定大小的,节点之间的线代表了共有模式的突出程度。Source:OpenSea通用市场

BendDAO中有28枚NFT正清算拍卖,涉及BAYC等四个种类:8月22日消息,NFT抵押借贷协议BendDAO中有28枚NFT正清算拍卖,涉及到BAYC、Doodles、MAYC以及Clone X四个种类。具体包括:2枚Bored Ape Yacht Club、7枚Clone X、6枚Doodles以及13枚Mutant Ape Yacht Club。

此前8月19日消息,加密货币分析师Cirrus发推文称,NFT借贷市场正面临严重清算风险,仅NFT抵押借贷协议BendDAO就有价值32,267个以太坊的NFT被用作贷款抵押品。BendDAO中大量BAYC、MAYC健康系数低于1.2,濒临清算门槛。Cirrus提及,大多数NFT以地板价的30-40%进行抵押,但如果此抵押品的健康系数低于1 ,倘若不及时偿还贷款,用户的NFT将被拿来进行48小时拍卖,并卖给出价最高者。[2022/8/22 12:39:43]

可供购买的内容类型多种多样意味着总的可寻址市场更大,因此通用市场的发展机会更大。Rarible:Rarible可以说是最开放、无需许可的市场,任何创作者都可以提交NFT和新提案,直接提交给由RaribleDAO管理的社区运营平台。DAO结构为社区内容的管理提供机制,并为RaribleTreasury提供框架,RaribleTreasury已经累积了450万美元的市场费用。上个月,MarkCuban和LindsayLohan首次在市场上推出了他们的NFT。

作为同行中唯一的代币化平台,Rarible坐拥独特的地位。Rarible通过每月向顶级买家和卖家分发RARI,为其平台上铸造的NFT提供流动性激励。RARI的NFT流动性挖矿一开始启动了市场,并有着与OpenSea平分秋色之势,然而,最近几个月,尽管Rarible有激励措施,但仍无法与聚合器竞争。这可能是因为OpenSea的很大一部分交易量来自于CryptoPunks和HashMasks等非Rarible项目,而Rarible不是聚合器,在其市场上并不提供非Rarible的NFT。Zora:Zora将其协议描述为"媒体所有权的通用市场协议",到目前为止,创作者可以发行自己的代币,这些代币代表艺术、书面文章或音乐。

Netgear的Meural智能相框集成MetaMask,可用于展示NFT:1月4日消息,消费电子产品制造商Netgear将加密钱包MetaMask集成至其Meural智能相框中,使该设备能够展示NFT艺术品。

Netgear在拉斯维加斯的消费电子展(CES)上发布了这一更新,宣布它将使Meural用户能够将他们的MetaMask钱包连接至智能相框,并选择钱包中持有的NFT来加以展示。据The Verge报道,这一集成目前正在进行beta测试。(Decrypt)[2022/1/4 8:25:03]

Zora协议实现了标准ERC-721NFT的增强版,他们称之为zNFTs。zNFTs为NFT增加了一个订单簿,并为创作者和收藏者提供了内置版税的额外好处。最近,Zora通过一个名为Mirror的去中心化出版平台尝试众筹NFT。其他协议利用Zora的协议进行NFTs的能力,使它与其他市场相比具有明显的优势。虽然Zora仍然还是邀请制的,但该平台已经开始与音乐工作室IAMSOUND合作,将一个音乐画廊的原创作品代币化为NFTs进行拍卖。聚合器

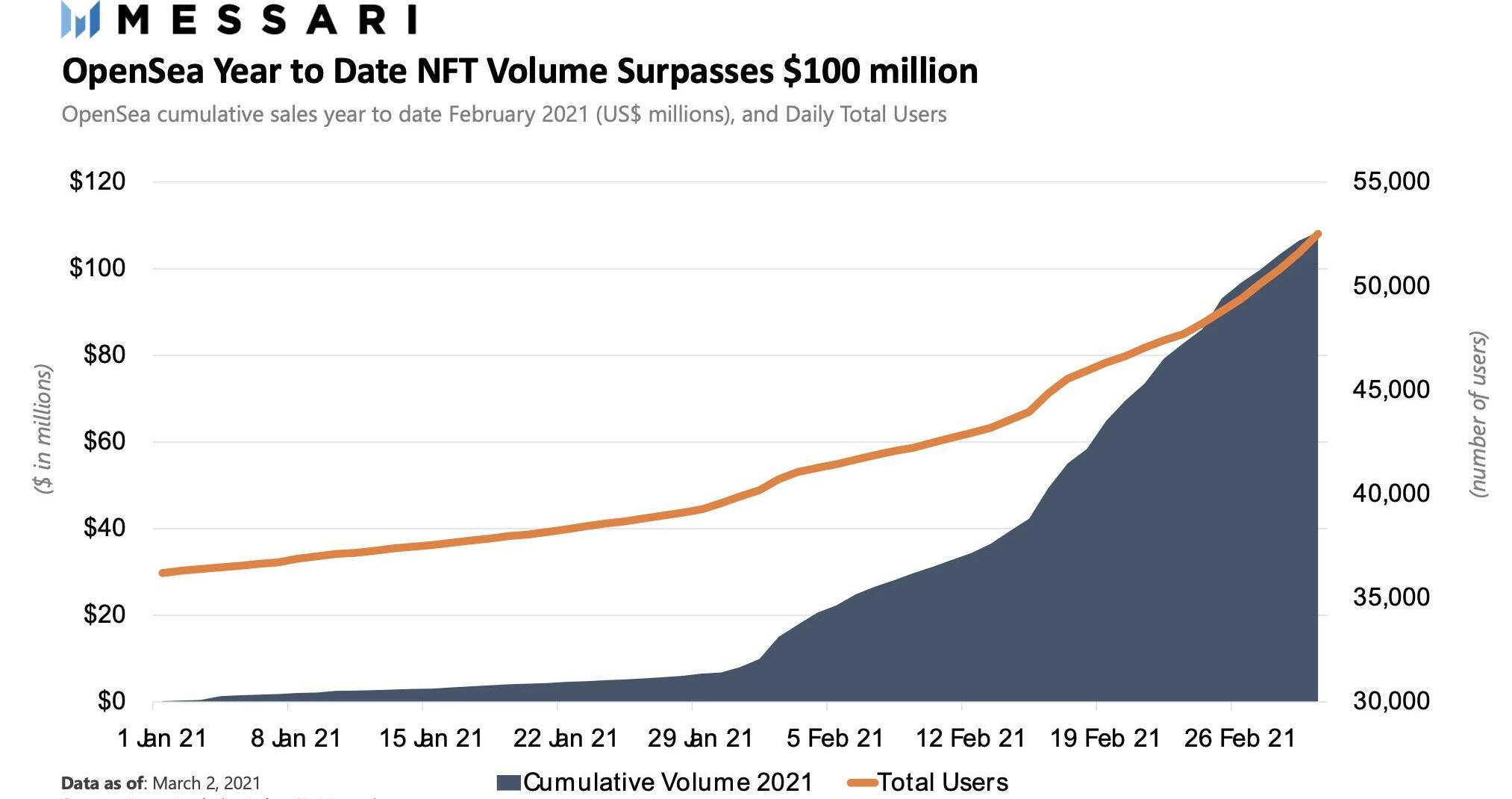

OpenSea。像OpenSea这样的平台有发行的功能,更重要的是可以促进Ethereum上所有NFT的交易。在传统的股票市场中,撮合者往往能获取大部分价值。虽然对于NFTs来说,终端价值获取状态尚未确定,但OpenSea目前的市场定位使其处于获取NFT市场价值的有利位置。OpenSea在整个今年前两个月的成交量只能用爆炸性来形容——NFT年初至今销售额突破1亿美元,平立用户达到近5万。

跨链资产桥ChainSwap宣布将推出NFT跨链功能:9月8日消息,跨链资产桥ChainSwap宣布将推出NFT跨链功能,促进NFT碎片化、加强NFT的流动性;此外可以促进了NFT的私有化:通过NFT跨链功能,投资者可以在另一条链上以较低的gas费收集他们想要购买的NFT碎片。[2021/9/8 23:09:01]

OpenSea最近宣布了一项新功能——OpenSeaDrops,努力提升NFT的拍卖功能。这一策略对于SuperRare和NiftyGateway来说非常有效,它们与不同的艺术家合作,以拍卖的方式发布独家作品。NFT市场销售情况

虽然在2020年9月,当NFTs首次获得广泛关注时,销售额有了显著增长,但2021年2月的成绩更为惊人,我们着重强调的那些市场平台,总销售额相比1月增长了接近8倍。这证明越来越多人对这片市场感兴趣,甚至包括传统的市场平台和拍卖行佳士得。

点击这里查看电子表格,了解历史数据和估值。从交易费中所获得的市场收入

市场平台有不同的策略。有些允许所有的创作者进驻,而有些则是邀请制。有些专注于首次销售,而另一些则专注于二次销售。首次销售的费用平均为8.3%,二次销售的费用平均为2.2%。SuperRare和Rarible是有实际数据进行预测的,其他协议的预测会基于此二者。较新的协议很可能会更依赖首次销售,与SuperRare的销售分布一致。

Beeple将交易马斯克相关主题NFT:Beeple将交易马斯克相关主题NFT,该NFT名为ELONGATE。昨日,SpaceX及特斯拉创始人Elon Musk曾发推表示“如果有关于我的丑闻,请叫它Elongate”。[2021/3/26 19:20:11]

这些市场不仅效率高,交易通常在链上执行,其费用大约是esty.com、wish.com等传统市场的三分之一。例如,一个摄影师如果想在shutterstock.com上销售,将要花费20%的费用。NFT市场的平均费用为6.3%,传统市场的费用为18.5%。

由于首次销售与二次销售的权重不同,产生的费用也不同,收入增长没有平台销售增长那么快。尽管如此,2020年2月的月度增长仍然超过8倍。在我们跟踪的市场平台中,上个月的费用收入超过1000万。

不仅收入增加了,而且每个活跃用户的收入也实现了增长。SuperRare在2021年2月有1500个活跃用户,这为每个活跃用户带来了1500美元的收入——同比增长152%。Rarible拥有更多的活跃用户,达18000人,但由于费用较低,它为每个活跃用户创造了25美元的收入——同比增长61%。

NFT市场估值

我们根据价格/收入比率从以下方面对NFT市场进行估值1、与零售市场领域的上市股票进行对比。这些平台既包括策展平台,也包括允许任何创作者销售商品的平台,其中包括第三方产品,包括零售和摄影,以及第三方创建的策划零售产品。我们排除了阿里巴巴或亚马逊这样的大公司,因为它们拥有庞大的物流和其他业务线。2、加密领域选取的比较对象,Rarible,RARI代币市值为9900万美元。我们还根据两种情况估算了2021E的收入情况1、极端情况:假设2021年3月至12月,每月复合增长率为10%,由此得出我们跟踪的所有9个平台的总收费收入至12月同比增长31倍。我们认为这是合理的,因为相比之下,2020年12月至2021年2月两个月的增长为11倍。2、基础情况:我们以最大的月销售额按年计算,以反映较高的增长。下面项目的“市盈率”平均为11.2倍。根据这个倍数,我们得到一个基于极端和基础情况的估值区间。最大的是NiftyGateway,基础和极端情况下的估值区间在7.74亿美元到12亿美元之间。Rarible的治理代币$RARI,在撰写本文时市值为9900万美元,到2021年年底,其市值可能在4.44亿至6.94亿美元之间,市值空间仍有5-7倍。

RARI的价格/收入比远高于传统市场的81倍。RARI是一种治理代币,为持有人提供参与协议治理的权利,但与证券不同,它不提供直接所有权。RARI是唯一可用于投资该领域的市场代币之一。随着更多代币的推出,它们的垄断地位可能会被削弱。根据RARI目前的估值,2021期望的估值区间会更高,具体如下。

结论

参与者对NFT的兴趣有了极大的提高,NFT自身发展提速明显。我们期望看到新的NFT出现,因为产品-市场的契合度将不限于艺术品范围,而将扩展到所有数字资产,如音乐和文件的广泛领域。然而,我们也希望看到市场上的竞争更加激烈,因为一些如今响当当的项目在一年前也还不存在。成功与否将取决于商业策略,是以开放还是以策展为目标,以及吸引用户和创作者的能力。单个NFT的价值很难衡量,但价值累积将继续流向市场平台。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。