Overview概述近期衍生品交易量激增,无论是传统第一梯队交易所还是后起之秀都在衍生品交易方面下功夫。然而场面上的热闹并不能掩盖背后的欺诈和收割逻辑。本系列研究报告将逐一解析交易所推出的各类衍生产品背后的逻辑,帮助一直处于弱势地位的投资人认清交易所衍生品交易的真实收益和风险。本文将总览各类交易所的衍生品现状,并对典型产品做解析。本文以EOSStaking产品为样本对该类产品的拆解现金流、PAYOFF、概率统计。我们得出如下结论:概括来说,因为EOS本身的市场风险远高于Staking收益,所以投资EOS的Staking必然亏损。如果我们并不是以交易为目的而是长期投资,那么Staking的收益是高于持有现货的。但要注意交易对手的信用风险会大幅增加Report报告交易所的产品现状

我们将对交易所交易的各类产品进行深入分析,通过拆解产品结构、资金结构、现金流、概率统计等手段在产品收益和风险两方面进行对比,使普通用户了解产品的预期收益和隐藏的风险。我们将按照以下计划依次对主流交易所的各产品进行对比分析。

数据:15小时前Nexo再次从Binance提取4,000ETH质押在Lido:金色财经报道,据Scopescan监测,15小时前,Nexo再次从Binance中提取4,000 ETH (652万美元) ,然后在Lido质押。

在过去1个月中,NEXO从Binance中积累了13,945 ETH(2,410万美元),并在Lido上质押了34,400 ETH(6,248万美元)。[2023/9/8 13:26:51]

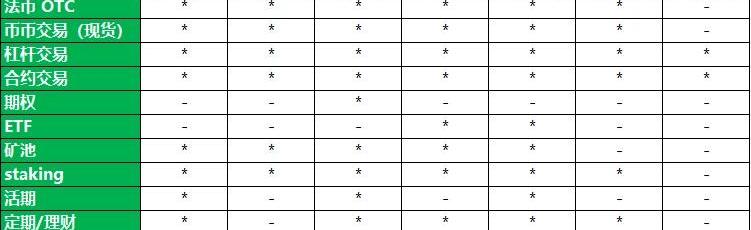

与传统金融市场不同,币圈的交易所似乎什么都做。业务覆盖范围非常广,从历史最悠久的资金借贷类业务到币圈特有的Staking,从交易所交易基金到各类杠杆交易,不仅为这些金融产品提供交易场所并且作为对手深深影响交易。认清上述的背景才能更准确的理解交易所推出的各类交易产品。为让样本可以真实反映币圈交易所的现状,我们将交易所分为:第一梯队、快速成长和传统老牌。从这些分类里面抽取样本,统计这些交易所的产品和业务并重点对衍生品类产品进行分析。不同类型的产品在收益和风险等方面都存在巨大的差异。根据初略统计,我们将产品分为现金流类、交易类。例,质押借币属于现金流类产品,合约属于交易类产品。按照交易所和产品两个维度进行统计,我们发现有的交易所很有特点,而更多的则是照猫画虎。部分统计结果如下:

Coinbase将欧洲、加拿大、巴西、新加坡和澳大利亚列为“近期优先市场”:金色财经报道,Coinbase在公告中介绍了其国际扩张的第二阶段。该阶段旨在进一步实施这一模式并使业务在全球范围内多元化,与政府对加密货币的参与保持同步。基于过去六个月的成功工作,第二阶段将包括:重点是在正在制定明确规则的“深入”市场中获取许可证、注册、建立和加强运营,近期优先市场包括欧洲(欧盟和英国)、加拿大、巴西、新加坡和澳大利亚。Coinbase表示:”我们正处于选择欧盟 MiCA 中心位置的最后阶段“。[2023/9/8 13:25:57]

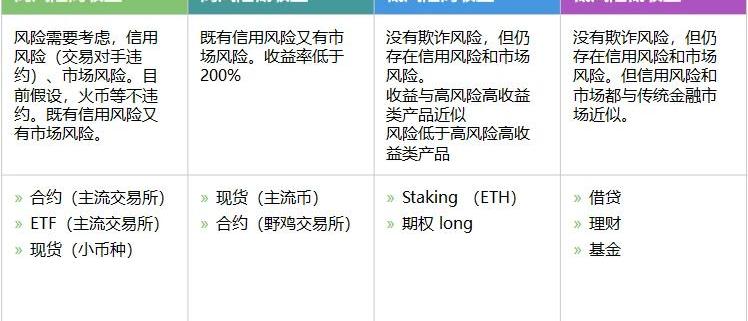

图例:*已经开展的业务-未开展的业务由上图的统计结果可以看到绝大多数的交易所产品是非常相似的。但有些交易所非常有特点,有的交易所有明确的红线。比如Bybit特点和定位非常清晰,只做杠杆类衍生品交易。火币红线很清晰,不做资金借贷类产品。从收益和风险两个维度对当前交易所进行梳理,我们发现产品会承担不同风险或者说面临的主要风险发生变化。根据收益和风险两个维度,我们将典型的产品矩阵表示如下:

1inch:通过Profanity工具创建的某些以太坊地址存在严重漏洞:9月15日消息,去中心化交易所聚合器1inch发布了一份安全披露报告,声称通过名为Profanity工具创建的某些以太坊地址存在严重漏洞。漏洞可能使黑客在过去几年中从Profanity用户的钱包中偷偷盗取了数千万美元。1inch认为Profanity的地址生成方法不安全,并且可以通过暴力攻击计算链接到公共地址的密钥,建议使用Profanity生成地址的用户将他们的资产转移到新的钱包中。

Profanity于2017年推出,是一种允许以太坊用户生成“虚名地址”的工具,这是一种自定义钱包,其中包含可识别的姓名或数字。(The Block)[2022/9/16 6:59:48]

对主体和标的进行说明后,我们将对标的进行拆解然后再从风险和收益两个维度进行分析和总结。下面我们先以已经被大家关注了很长一段时间的Staking产品为例子进行拆解和分析。产品的解析思路

瑞士创新中心负责人:DeFi需要灌输更多的信任:金色财经报道,瑞士创新中心负责人Morten Bech在一篇文章中写道,DeFi需要灌输更多的信任。今天,加密货币内部人士正在利用用户的经验不足,即交易员预测销售以操纵价格。

Morten Bech的观点得到了国际证券委员会组织(Iosco)的赞同,该组织由英国金融行为监管局等国家监管机构组成,正在寻求为DeFi制定政策。

Iosco秘书长Martin Moloney称,我们的目标是根据我们的原则和建议制定一个基本的、国际适用的框架,以管理模仿金融产品的加密货币和数字资产活动。到目前为止,加密货币监管往往涉及到适用于例如银行的现有规则,并将其应用于最近的Web3等价物,如加密货币交易平台或钱包提供商。[2022/9/8 13:17:36]

交易所交易的标的品种较多,这里以Staking为例演示我们对该类产品的解析思路。样本选取

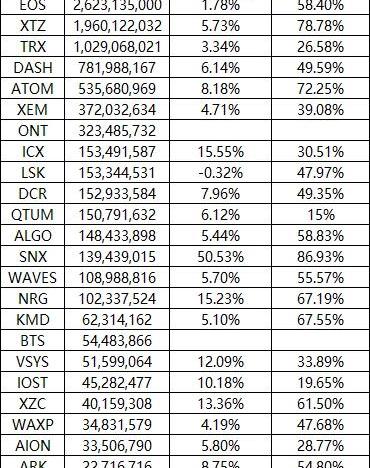

采用Staking机制的项目很多,但普遍市值偏小。选取市值排名靠前的项目作为重点关注。本次以市值最大的EOS作为示例展示解析方法。

扎克伯格:元宇宙是一个巨大的机会,它将释放千亿甚至万亿美元的价值:金色财经消息,在Meta的第二季度财报电话会议上,Meta首席执行官扎克伯格表示,元宇宙相关业务的损失可能会持续数年,直到VR应用程序及其元宇宙平台足够成熟。他说:“出于多种原因,元宇宙是一个巨大的机会。我现在更加强烈地感觉到,随着时间的推移,开发这些平台将释放数千亿美元,甚至数万亿美元。”

他还表示,元宇宙显然是未来几年的一项非常昂贵的工作,“我相信我们会很高兴我们在构建这个过程中发挥了重要作用”。(Cointelegraph)[2022/7/28 2:43:13]

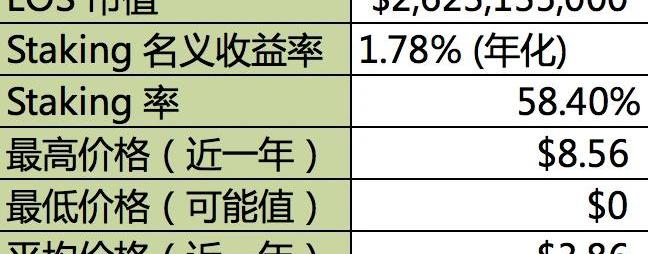

以EOS为例,我们统计EOS的基本数据如下:

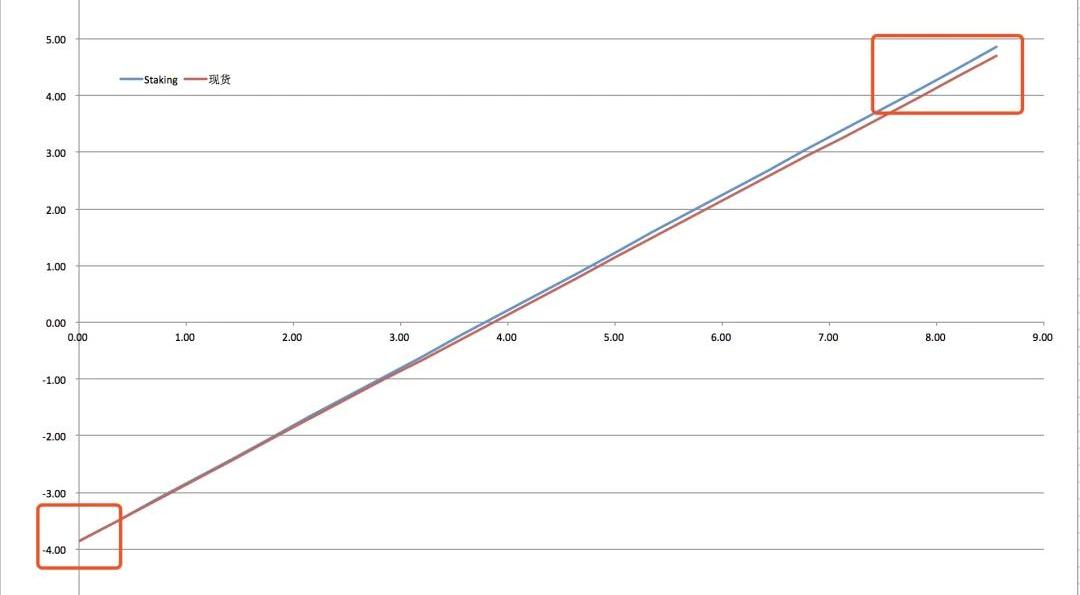

假设以平均价格买入EOS,也就是T0时刻价格为3.86。现在比较如果持有现货和将持有的EOS做Staking。这两种情况收益情况的对比。先给出价格和收益表。

仅凭表格数字还难以直观看出区别,我们画出PAYOFF图更直观对比这两个产品。

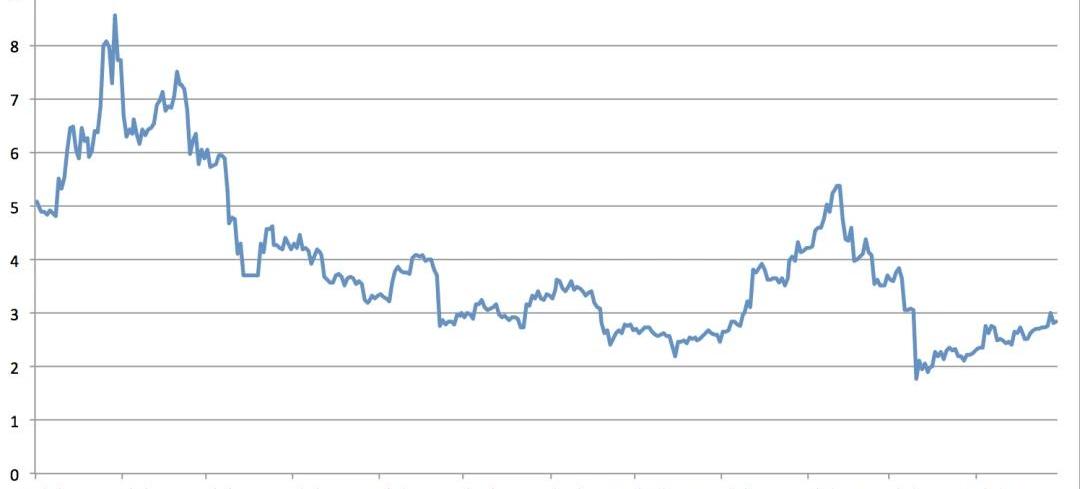

请注意到红色方框的部分,对比总结如下:现货和Staking表现出的斜率不一样起始点都是0EOS的价格越高,Staking和现货的收益差就越大现货和Staking的收益都和EOS价格线性相关并且斜率不随价格变化而变化仅从EOS价格因素分析,将EOS做Staking明显优于仅持有EOS。Staking损失更低,收益更高,并且随着价格的上升收益将更大于现货。但现实是EOS的Staking率也只有58.4%既没有占到80%以上的Staking,也不是不是所有项目中最高的。这个结果和Staking的优势矛盾。我们进一步对这个现象进行分析。仅分析EOS的价格数据还不能完全了解Staking。我们将时间和价格因素都纳入分析,得出近一年EOS的历史统计数据,就能更好的分析并判断应该如何操作该类资产。我们根据近一年的行情推导出概率分布,再根据统计原理说明具体操作方法。我们从交易所拿到每日的收盘价做出行情图:

由于对于收益计算、标准差等统计描述数据没有统一的标准,为了简单表达趋势和主要思路,我们仅用价格做分布。根据近一年收盘价数据我们得出主要的统计描述数据为:标准差:1.41均值:3.87中值:3.56众数:3.70最大值:8.57最小值:1.77极差:6.80分组数:24组距:0.28根据各分组情况我们画出数据直方图:

根据统计描述数据和数据直方图我们可以看出,该分布不是正态分布。是一个正偏,低峰的分布。大多数的点分布平均并且比较散。为近一步观察收益的正负情况,以均值3.87作为假设的买入点,观察收益的正负的情况,图示如下:图表中的纵轴的1表示:EOS价格高于平均价格;0表示:EOS价格低于平均价格。横轴为日期。

从该图可以观察到几点:大多数情况下EOS的价格低于平均价格价格高于平均价格的周期很短近一年EOS价格高于平均价的周期为:

风险收益分析

概况来说,因为EOS本身的市场风险远高于Staking收益,所以投资EOS的Staking一定是亏损的。但这并不是最终结论,如果我们并不是以交易为目的而是长期投资,那么Staking的收益是高于持有现货的。这一点,Staking和现货对比图已经说明。根据以上数据以EOS为代表,总结出以下结果:EOS价格波动剧烈EOS价格上涨或者高于平均价格的次数少,且周期非常短EOS给的Staking名义收益率低,不适合做短期投资长期投资交易对手信用风险、流动性风险会大幅增加导致投资的预期收益无法覆盖面临的风险Conclusion结语我们希望通过客观的数据分析深入剖析交易所的各个交易产品,让各类投资人了解产品的底层逻辑。我们所凭借的是数学和金融工程,而不是各类宣传材料。希望有意参与相关投资的用户通过我们的独立客观的数据分析加深产品的了解,从而获得投资收益。风险提示:警惕打着区块链和新技术的旗号进行非法金融活动。标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。