密码安全是电子安全的一种特殊情况,不构成中央登记安全。与加密货币和证券代币等数字资产相比,其保管需要获得加密货币保管业务的许可。根据毛球科技查看德国的证券机构法——《电子证券法》,加密证券的保管属于保管业务。

法律背景:电子证券

2021年5月6日,德国联邦议院通过了《电子证券法》,为数字证券铺平了道路。该法于2021年6月10日已经正式生效。作为通过实物文件进行的传统证券化的替代方式,无记名债券、Pfandbriefe和KAGB第95条意义上的特殊基金的股份最初可以通过在电子证券登记册上登记来发行。它打算在未来扩大证券的数字发行,包括其他证券——首先是股票。

eWpG区分了集中式电子证券登记处和分散式电子证券登记处。虽然中央证券登记处的登记员必须是证券清算和存款银行或发行人指定的托管银行,但根据eWpG第4条,加密证券的登记员现在必须遵守作为金融服务机构的许可要求。

因此,在《德国银行法》中,加密证券登记管理被作为一项金融服务进行监管。加密证券的转让是通过在这种加密证券登记簿上的登记条目进行的。此外,加密证券登记册中的条目和变化都会在《联邦公报》上公布。

此外,除加密货币托管业务外,不提供《德国银行法》第1条第2句第6款意义上的任何其他金融服务的金融服务机构,可享受《德国银行法》第2条规定的简化措施,从而使加密货币证券登记管理和加密货币托管业务可由一家公司同时提供,并且这样的金融服务机构不需要遵守CRR的高监管要求。

《电子证券法》介绍:在受监管的环境中发行加密证券

加密证券登记册是基于分布式账本技术,必须在一个防篡改的记录系统上进行维护,该系统能够记录和存储一段时间的数据。因此,加密证券不仅因为基于DLT的发行形式而加强了对投资者的保护,而且比传统证券具有更高的可替代性。

此外,在DLT的基础上,对人工核对程序和数据检查的需求可以大大减少。最后但并非最不重要的是,这也使风险得到更好的管理,并在流程中节省成本。与传统证券相比,基于DLT的加密证券的最大优势是,它们能够实现更有效的交易和交易后流程。

一方面,这是由于在价值链中可能需要较少的中间商,因此有较少的对手方风险。另一方面,以数字形式发行的证券将有助于消除以前的媒体干扰,而加密证券的出现将创造一个令人意想不到的新证券模式。

因此,加密货币安全为进一步创造价值的活动铺平了道路,特别是在加密货币托管或注册管理领域,从而确保资本市场的真正创新。

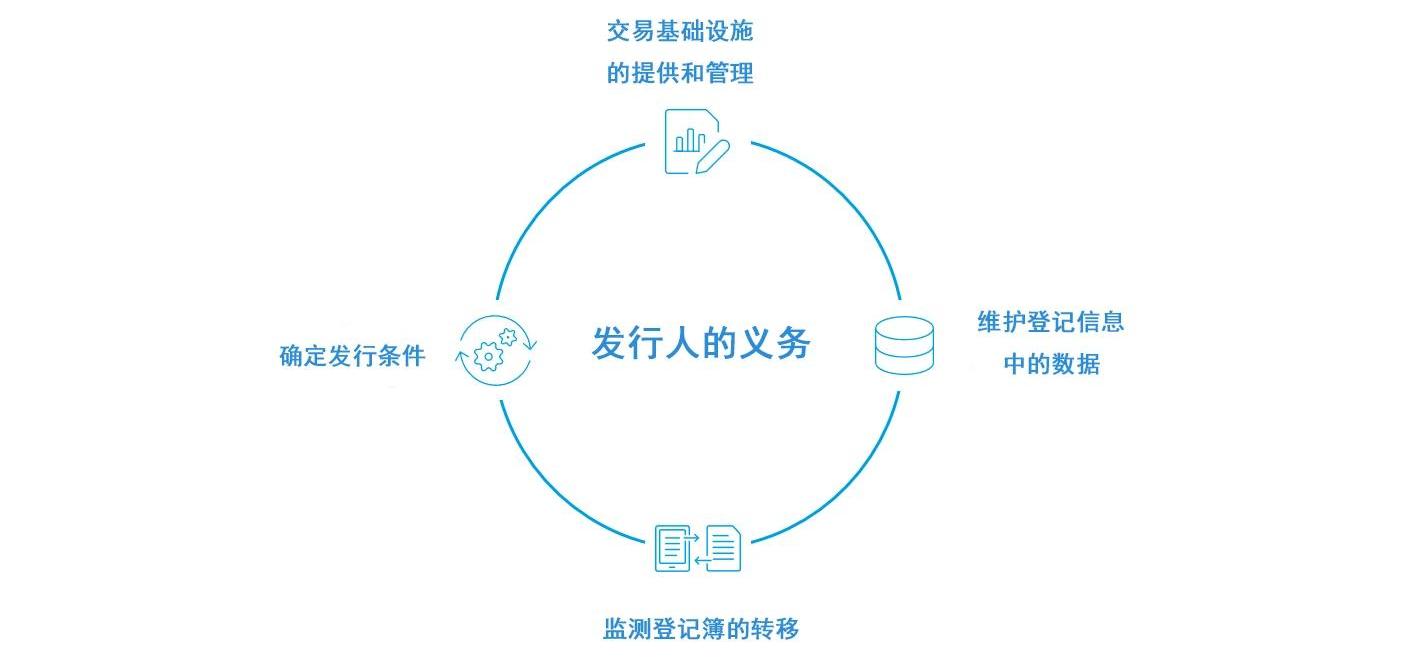

加密证券交易只能在场外交易(OTC)中进行。发行人在确保可交易性方面发挥着特殊作用:它必须在整个入场期间通过技术和组织措施确保加密安全的完整性和真实性。下图毛球科技简要总结了加密证券发行人的义务:

图1:加密证券发行人的义务

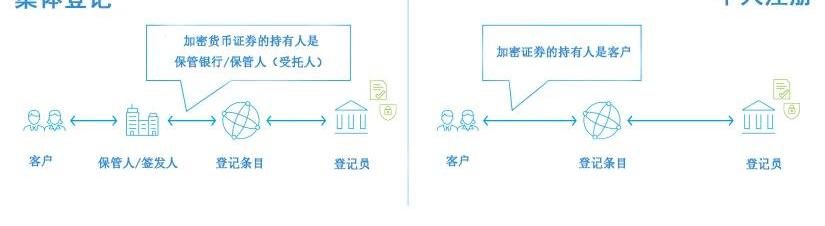

加密证券的保管:集体和个人条目

传统证券和电子证券完全由集体保管,而加密证券的特点则是可以选择集体/个人和混合保管。集体入账是通过托管银行或中央证券存管机构进行的,而个人入账则是直接以加密证券的持有人为对象。

此外,原则上没有义务让加密证券的中央证券托管机构参与进来,这尤其是考虑到了上述减少中介机构数量的优势。然而,另一个加密货币保管人的参与是允许的。

除了由加密证券登记机构进行登记管理外,在集体登记的情况下,也可以由发行人自己提供,这也需要发行人作为这种情况下的登记机构的许可。通过个人登记的保管是以持有人的名义以假名的形式进行的。通常情况下,持有人也是加密证券的受益人。

图2:加密证券的托管类型

加密证券:基本发行和发行需求

与传统的证券发行相比,毛球科技认为,加密证券的发行有几个优势,也为新老金融机构的市场定位提供了机会:

1.由于去中心化的登记管理,通过加密证券登记处进行登记比传统的中央证券托管机构的证书托管要快,这就是为什么加密证券既能提高效率,又能缩短上市时间。

2.为了被授权成为加密证券登记机构,金融机构必须满足一些监管要求。特别是,《风险管理最低要求》中的组织要求和信息技术的银行监管要求以及法中的要求都适用于这种情况。

3.由于KWG第2(7b)条提供的便利,不需要CRR要求,因此加密证券登记管理业务和加密证券托管业务都可以由一家金融机构进行——但加密证券的托管属于托管业务。

4.有了登记簿解决方案,可以预期加密证券托管的成本会降低,会计会简化,因为对持有人的了解,不再需要对账,而且T+0方式进行结算。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。