Tradeyourownrisk.

风险提示:本文创作仅出于个人对DeFi爱好及分享,不代表及构成任何投资理财及资讯建议,入市有风险,投资需谨慎,风险自担。

相比在交易所囤币,将资产存入DeFi赚取稳定年化,可最大化资金利用率,是资产配置的必备仓位,之前写过一篇《不做LP如何赚取高收益》,向大家介绍了DeFi机池的玩法,其实除机池外,稳定币/单币质押挖矿还有其他可选的单池,如借贷、保险、稳定币DEX等协议,本文将对几类协议的矿池作出进一步介绍。

机池

简介

机池又叫收益聚合器,与传统的基金产品类似,将token质押到机池,协议会自动选择收益最高的投资标的+自动化复投策略,实现APY的最大化,相信很多老玩家已经在机池配置了资产,比如持仓MDX套牢朋友们,应该已经换过多个机池了,我自己也是一样。

这里机池的定义不局限在项目本身,部分机池协议会集成在项目内一个板块,比如DEX类项目:Burgerswap、Youswap、Pureswap等。

选择机池常用工具平台如下:https://apy.kingdata.com/apy汇聚主流公链各机池APY数据及奖励token详情,提供pools的历史APY曲线等数据。https://apr666.com/以信息展示为主,同样聚集多个机池、借贷等DAPP,目前支持Polygon链上机池数据。

https://app.defiscore.io/assets/eth以ETH公链协议为主,提供各pools的历史APY曲线

关注指标

选择机池主要关注以下指标:TVL、奖励代币、代币K线、提取规则、单利APR及综合年化APY

TVL

TVL是项目热度的最直观反馈指标,但暂无具体的梯度标准,需要多个机池对比查看,个人定义TVL1000WU以下的项目都不能称之为大机池,存在一定的安全风险。

通常机池在早期VL相对较低时,机池的治理代币可能处于币价上升阶段,此时的APR及APY因治理代币的价格上涨,收益会相对较高,随之币价的震荡及TVL的增长,实际的年化收益也会随之波动缓降。

奖励代币

APY相对较高的机池,一般挖矿产出的代币为两种:质押token+平台token。

因此在选择池子时,要对比同一token在不同机池的原token产出比例,抛开平台币产出部分,来计算净产出APY,这样是最稳健的策略。

以USDT单币质押为例,DeerFi的U年化为10.52%,Burger的U年化为7.9%,所以按最稳健的策略看,DeerFi的实际U年化相对更高。

提取规则

部分机池协议会设定锁仓周期,及按质押时间长短不同,在限定周期内提取进行梯度手续费抽成,此规则主要为保持其生态的TVL稳定,及奖励平台币的价格稳定。

如:PancakeBunny单币质押挖矿,72小时内取出会扣除0.5%的本金;Autofarm,ACryptoS取出时扣税0.5%

一般机池的高收益均来源于复投策略,质押周期一般相对较长,不建议频繁切换,频繁切换的结果可能导致最后的实际收益达不到单池长期复投的收益率。

APR与APY

APR定义为单利即质押一年的固定收益率,APY定义为综合年化收益率,指通过复投策略,按照一年期计算的最终年化,此类收益一般出在机池类协议,后面提到的借贷等协议大多为固定年化,即APR。

风险

由于机池锁仓金额巨大,会成为黑客“重点关注”的对象1)智能合约风险,即协议漏洞、黑客攻击等2)闪电贷等币价攻击风险,币价遭受严重攻击导致平台币价格下跌,

高收益矿池

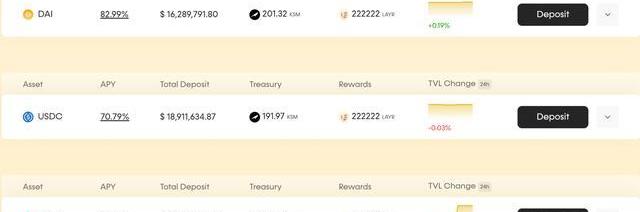

新发现的高收益稳定币矿池,Composable—Layer新晋项目,定位为Layer2跨层流动协议,允许不同资产跨链流动,无需首先返回Layer1,目前TVL为$55M。

https://app.composable.finance/

目前该协议仅支持三个稳定币挖矿,需要注意的挖矿奖励代币为50%KSM+50%质押token。

*注:该项目信息仅做分享,风险未知,参与挖矿前需要根据自身风险判断。

借贷

可进行单币质押挖矿的借贷主要指流动资金池类借贷,即作为出资方,将持有资产质押到存款池内,收取借款人利息实现获利,借贷为用户提高了资金利用效率,以及为DeFi提供了杠杆,现已成为DeFi生态仅次于DEX的第二大赛道。

稳定币低风险套利主要有两条链路1)存款获利:作为资金池提供方,质押资产,获得稳定收益,一般借贷平台都是借贷即挖矿的模式,收益构成为:利息+平台币挖矿奖励。

2)循环贷:当借贷平台代币价格上涨时,借款利率变为负值,操作循环贷

存款获利

这点基本和机池一样,直接选择高收益存款池,质押持有的代币,提供储备金,收获利息,这里主要关注存款矿池的资金使用率,,即被借出资金的占比,主流币的资金使用率一般在50%,年化收益相对更稳定,但大多数借款平台的年化利率并不高,平均为5%—10%,如下图:

循环贷

循环贷的限定条件:同一代币的存借,借款APY为负值,如上图的BTC及ETH。因为同一币种的存借,此时不存在借贷清算的风险。

循环借贷也就是常说的“套娃”玩法,通过字面意思不难理解,循环贷就是存—借—存—借—存—借...往复循环,通过放大本金来放大收益,这里主要指的是单币循环借贷。

循环贷的可操作性场景与平台币价格直接相关,一般可遇不可求,如上图中的BTC,虽然借款的负利率并不高,但可以此为例:

BTC的抵押因子是140%,即可借出市值最高资产约为71%,暂以一次借出50%为例,我们可以进行如下操作

存入1000个BTC,借出500个BTC

存入500个BTC,借出250个BTC

存入250个BTC,借出125个BTC

...

单存BTC并借出BTC,针对我们投入资金的U本位计算,假如我们循环一次,APY为2.81%/1000),循环二次,APY为3.25%/1000+(250*1.89%)/1000)...如此往复几次后,投入资金将放大2~3倍的收益。

风险

1)智能合约风险,即协议漏洞、黑客攻击等2)闪电贷等币价攻击风险,币价遭受严重攻击导致平台币价格下跌,循环贷则会受到严重冲击,引发借款清算风险。

保险

DeFi保险赛道,目前仍处于蓝海状态,因其精算模型的设计需要过硬的金融功底,目前尚未繁荣,基于去中心化的原则,当前赛道的主流保险项目以互助保险类为主,本质为双方资金的对冲,也就是承保人与投保人进行风险对冲的博弈,偿付资金池来源于承保人的质押锁仓资金。

保险产品为了有足够的资金来承担保单可能发生的理赔,也采用质押挖矿的模式来进行吸筹,本质上保险的模式更应趋近于传统金融的保险,即提供基金类保险+常规保险,所以保险平台一般也会提供机池类的质押池,根据协议不同,会有不同的锁仓周期。

收益

保险类产品的收益主要来源

1)保单保费的收入

2)质押挖矿,获得平台治理代币奖励

其中保费收入根据不同的保险协议,奖励模式各不相同,由于我个人并没有经历过保单的理赔,暂时无法举例,未发生理赔前,收入来源以的质押挖矿为主。

示例项目

目前提供质押挖矿的保险项目如下

Nsure:

InsurACE:

Ins3:

关注指标

TVL:通用热度指标,可判断项目的热度及规模,但保险仍未被DeFi用户重视,整体TVL一般都不高,主流保险项目屈指可数

mStable:

depth:

此类协议的质押池均为稳定币,即使LP池也以不同的合成稳定币为主,对于投资者,U本位无任何无常损失,劣势就是相对年化APY较低,但是风险极低,适合大资金资产配置

关注指标

TVL:通用热度指标,可判断项目的热度及规模,选择此类协议以高TVL为主

奖励代币:部分协议的奖励代币为平台治理代币,参考其K线来判断收益的稳定性。

风险

智能合约风险:即协议漏洞、黑客攻击等。

总结

仓位管理是投资的必修课,仓位配置便是其中最重要的一部分,鸡蛋放在一个篮子内,则会影响投资者的心态,失去理性判断,在当前熊市氛围浓厚的行情下,更需要稳定收益来对冲风险,配置一定的资金到更稳定建的标的,可能是一个较好的选择,由于DeFi仍在飞速发展,个人对项目的捕捉能力有限,以上只列举了部分项目协议,以中立的态度进行信息分享,不做任何投资理财建议,最后感谢阅读及支持,喜欢的话可以点击关注哦,后续还会持续更新更多DeFi见闻,期待一起交流!

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。