随着DeFi的兴起以及伴生的暴富神话,风险也随之而来。

DeFi领域的风险损失总量多达10亿美元。有的损失可能是协议本身设计问题,但除此之外很大一部分风险是可保的。

2021年,不出意外的话DeFi业务依然会持续增长,这或许预示着DeFi保险行可能会爆发。

DeFi业务风险加剧

DeFi业务呈指数级增长是很正常的现象,毕竟智能合约避免了任何第三方的参与,并且交易成本也随之下降,这些都刺激着用户的增长。

比特币全网未确认交易9185笔:金色财经消息,据btc.com数据显示,目前比特币全网未确认交易数量为9185笔,24小时交易速率为3.38txs/s。目前全网难度为14.72T,预测下次难度上调8.51%至15.97T,距离调整还剩2天17小时。[2020/4/19]

还有一点也很重要,那就是DeFi的可扩展性——这意味能很轻松地转化为无穷无尽的场景应用。

但值得注意的是,DeFi生态的资产越多,暴露的风险就越大。

前段时间黑客利用Polygon的漏洞盗取了超过6亿美元的资产,堪称史上最大的DeFi被黑事件。

Polygon并不是第一个遭受黑客攻击的网络,黑客完全可以用相同手段盗取其他平台的资产:

·YearnFinanceFlashLoan——损失1100万美元。

·AlphaHomoraIronBank——损失3700万美元。

·MeerkatFinance——1300万美元BUSD及73,000BNB

Top5的DeFi被黑事件:$FARM、$SPARTA、$ALPHA、$BUNNY、$URA。

但是DeFi保险协议可以采取应急措施来保护个人存款,避免利用漏洞而带来的破坏性影响。

DeFi生态有待完善

DeFi出现和兴盛的同时也要确保长久稳定性,复合我们对DeFi的期望。

彭博社:华尔街有望从美国加密货币监管重组中获益,大银行或与加密公司合作推出服务:2月22日消息,由于现有的许可证组合和在处理客户资金方面的信誉,传统金融公司和他们支持的加密货币托管人可能最有能力利用美国监管机构对保护数字资产的拟议修改。

对相关企业高管的采访显示,传统金融客户对数字资产托管服务的兴趣正在上升,其中包括全资拥有或由华尔街公司支持的数字资产托管公司,如 PolySign Inc. 的 Standard Custody & Trust、Copper Technologies Ltd. 和 Zodia Custody Ltd.。与此同时,纽约梅隆银行和纳斯达克等大型机构的发言人表示,它们正在继续打造自己的数字资产托管产品,评估拟议的规则变化可能对其计划产生的影响。

老牌金融机构在数字资产平台的托管构建上进展缓慢,因此会求助于独立的加密货币托管人或与之合作。(彭博社)[2023/2/22 12:21:56]

DeFi凭借颠覆性的解决方案,不断渗透到主流金融市场,但是DeFi也必须不断成长,起码应该具备完善的生态组建——比如保险。

DeFi应该像手机、汽车行业那样,不断创新迭代,确保技术能够贴合实际需求。

DeFi保险业务尚在起步阶段

保险始终是避险的重要手段之一,但数据指出投资者对DeFi项目资产的投保金额仅为TVL的2%。

考虑到DeFi超1000亿美元的市场规模,这个数值微不足道,且资本配置低效。

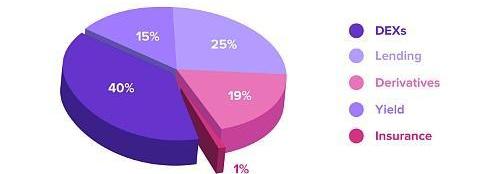

OverallTVLbyDeFiCategory

更何况DeFi规模还远远没有达到峰值,所以现在的TVL仅仅反映了潜在市场的冰山一角。

而且DeFi保险业务除了惠及投保人,同样也是在确保整个行业的稳健发展。

亟需传统金融替代品

人们越发认识到数据和隐私的巨大价值,因此传统金融机构面临着用户的质疑。

而且大量用户无法享受传统金融机构的服务和产品,因此对传统金融机构替代品的需求也应运而生,这种需求推动了金融市场向去中心化的方向转型。

而DeFi保险则非常满足这种需求,它没有现代保险业务的种种不便和限制,并且过程公正。

可靠、可及的风险保护

DeFi行业要想吸引主流投资者,就需要有强大的风险保护计划,以确保用户资产的安全。

尤其是考虑到机构投资者的数量正显著增长,DeFi保险业务的开展更是尤为必要。

结论

DeFi发展速度与它应对这种飞速增长的能力不成正比。随着行业的不断扩大,DeFi保险的需求增加是必然的。

也就是说,DeFi保险是行业刚需,那么什么时候会真正成为热点需求?

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。