9月7-8日,以“连接,让金融更高效”为主题的“2019金融科技ABCD峰会”在北京国家会议中心召开,本次会议由数汇财经、金融科技产业联合会联合主办,零壹财经·零壹智库为战略合作单位,会议聚焦人工智能、区块链、云计算和大数据等热点话题,探讨金融产业与科技产业的融合发展之路。会上,零壹智库创始人、数字资产研究院常务副院长柏亮发表了主题为《货币互联网与区块链发展新趋势》的演讲。

柏亮指出货币的价值产生于交换,经济活动中,实现价值的是交换。货币功能的多层次性,因新技术的发展不断被分解,在功能性、时间性、空间性上就形成了层出不穷的“币种”。互联网的网络效应和长尾效应在形成货币互联网的过程中起到比较大的作用。货币互联网是去实现复杂、多样时空、无限多元、高并发、低成本、安全的交换。

他指出在货币互联网发展中,区块链的应用空间非常广阔,并通过区块链专利数据分析,介绍了区块链的发展趋势。

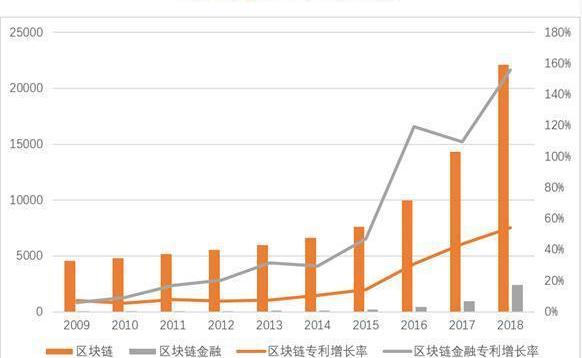

根据零壹智库的《金融科技专利趋势报告》,截至2018年底,全球区块链专利申请数量累计达22089条,覆盖25个国家和地区。其中区块链金融专利累计达2424条,占区块链专利总数的10.97%,有区块链金融专利的国家有17个。2016年,区块链金融专利数量出现爆发式增长,其增长率由47%上升为119%。进入2016年之后,中国在该领域的专利申请数量出现大幅度上升,并在2017年以398条超过美国,在2018年以1700条专利独占鳌头,超出美国1231条。从应用场景看,中国以智能合约为主,美国以加密货币为主。

以下为演讲全文:

大家好!零壹智库和数字资产研究院一直致力于金融科技、数字货币相关的研究。结合最近的研究和对市场的观察,做一些简要的分享。

最近数字货币比较重要的两件事:

一件事是Facebook发布Libra白皮书,这被认为是比特币之后的又一个数字货币领域的里程碑事件。Libra从一诞生或者说未诞生开始,无论是全球主要金融机构、技术机构、各国政府等都将它作为一个非常重要的议题去讨论。它对整个金融市场的影响非常大。

第二件是中国人民银行宣布将推出数字货币,有媒体称可能先于Libra推出,这可以被认为是数字货币领域的第三大里程碑事件,因为这是全世界第一个由央行发行的数字货币。根据央行的解释,央行数字货币将用来代替现金,也就是说以后生活中,我们可以不使用现金,直接使用数字货币,而且不需要银行账户,通过电子钱包就可以实现相互转账。

每次这类事件出现后,大家都会讨论一个古老的问题,什么是货币?货币的功能非常多。

我们常说的货币功能,包括价值尺度、流通手段、贮藏手段、支付手段等,这些功能因新技术的发展不断被分解,在功能性、时间性、空间性上就形成了层出不穷的“币种”。

比如在,时“筹码”是唯一的“货币”,结束后,“筹码”便不再具备此功能;食堂的饭票,在特定的时间、特定的地点,是唯一的“货币”。但是当我们走出食堂或者即使在食堂但不在就餐时间,饭票便丧失了这种功能。

货币的核心是在某一时间点,在某些人群中形成共识。人们在不同的社区中用不同的方式去达成共识,实现经济交换,这样就会出现不同的“币种”。货币的价值产生于交换,在经济活动中创造价值的是交换。1900年,西美尔在《货币哲学》中就提到,世界处于“基本互联性”之中。“交换”一直在发生变化,社会变得越复杂,交换就会越复杂。

物物交换时代,是直接交换,没有货币,但一旦产生间接交换,就需要有货币作为中介。在跨时间交换上,比特币由于价值波动太大,不适合做跨时间交换。但比特币适合做跨空间交换,它容易摆脱各类资本管制,因此,监管机构在研究比特币时,首先会关注问题。

在交换被金融化后,交换的权利和能力并不普及,也就是说没有实现普惠金融。Libra的理想之一就是实现普惠金融。很多人没有银行账户,但有手机,这部分人群难以从金融机构享受到服务,Libra要为这部分人群提供服务。也就是说,在现行金融条件下,很多人的交换权利和能力在金融领域是缺失的,Libra希望弥补这个空白。

总体看来,哪里的“交换”有高成本,包括时间成本、信息成本、信任成本、操纵成本等,就会被新的技术和新的模式盯上,通过创新,降低成本。

今天我们讲货币互联网的概念,上面一直在讲货币,互联网大家都比较熟悉,其中的网络效应和长尾效应,对市场产生很大的影响,对货币互联网也一样。

Libra白皮书中提到,我们的世界真正需要一套可靠的数字货币和金融基础设施,两者结合起来必须能兑现“货币互联网”的承诺。我认为货币互联网在实现复杂、多样时空、无限多元、高并发、低成本、安全的“交换”。

当单纯进行交换时,我们感觉很容易,但是通常情况下交换被附加了各种各样的条件,只有同时满足这些条件才能实现交换,所以交换的成本是非常高的。为降低交换的成本,就需要通过互联网去进行改善。因此,互联网从最开始简单的信息交换发展到了现在多元的、复杂的以及包含价值和财富的交换系统,这样就有了各种各样的“币种”出现。

回到区块链上,上面我们讲到了货币思维和互联网思维,当这两种思维加到一起,区块链技术的应用空间就变得非常广阔,因为共识机制是区块链的一大核心。对于区块链技术的应用,Libra使用的是许可链,现在Libra的发展处于过渡阶段,没有完全区块链化。但Libra会员数量会快速扩大并逐步过渡到公链。与Libra不同的是,中国央行数字货币则不预设技术路线,并不一定是区块链,任何技术路线都是可以的,即合作伙伴可以使用区块链,也可以用原来的账户体系或者说其他技术,只要能达到高并发、安全性、隐私保护等标准即可。

为了更好地了解区块链的发展趋势,我们又从专利视角出发,将过去十年中与区块链相关的专利进行了整理,对于金融方面的专利进行了更深一步的整理、总结。

截至2018年底,全球区块链专利申请数量累计达22089条,覆盖25个国家和地区。其中区块链金融专利累计达2424条,占区块链专利总数的10.97%,有区块链金融专利的国家有17个。对比过去10年区块链专利和区块链金融专利申请数据可以看出,区块链和区块链金融专利虽然整体上呈上升趋势,但是区块链金融专利增长率一直高于区块链,其数量之间的差距逐年减小。尤其在2016年,区块链金融专利数量出现爆发式增长,其增长率由47%上升为119%,整体区块链专利增长率虽有上升,仅从15%上升为31%。区块链金融专利占比由2015年的2.71%上升为2018年的10.97%。

资料来源:零壹智库《金融科技专利趋势报告》

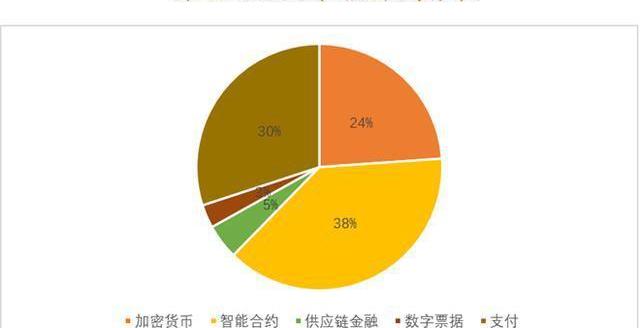

在区块链金融专利应用场景分布上,智能合约专利申请数量占比最高,为38%;支付和加密货币各占30%和24%,而支付、加密货币都和货币有关,因此在区块链金融专利应用场景上,与货币相关的应用场景占比超过50%;供应链金融和数字票据专利数量占比分别为5%和3%。

资料来源:零壹智库《金融科技专利趋势报告》

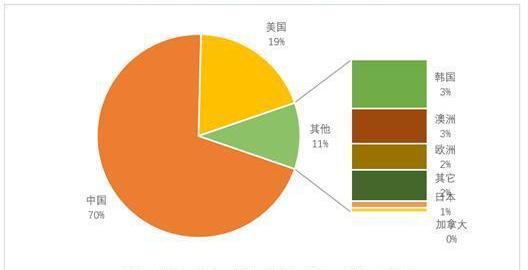

在国别分布上,美国在2017年之前一直占据着技术优势,区块链金融专利申请数一直领先世界。中国和韩国、日本、澳洲、加拿大和欧洲等国在2015年之前并没太多相关专利,甚至没有该领域的专利申请数据;进入2016年之后,中国在该领域的专利申请数量出现大幅度上升,并在2017年以398条超过美国,在2018年以1700条专利独占鳌头,超出美国1231条。从应用场景看,中国以智能合约为主,美国以加密货币为主。

资料来源:零壹智库《金融科技专利趋势报告》

我们将区块链专利的申请机构分为公司、大学、研究机构和自然人四类。从专利申请人角度看,申请人数量最多的是公司,有700多人,研究机构的申请人数量最少,为39人;从专利数量看,专利数量最多的仍是公司,有1800多条,研究机构的专利数量最少为76条。

最后,从金融行业各细分领域看,银行业专利申请数量占比最多,其次为保险业。具体看一下区块链金融专利人排名前十的机构,除第三名的瑞士再保险有限公司外,其余均为中国机构,第一名是阿里巴巴集团控股有限公司,第二名是杭州复杂美科技有限公司,第十名则为中国人民银行。

区块链金融专利人排名前十的持牌金融机构中,排名第一的为瑞士再保险有限公司,第二名为微众银行,其次分别为中国银行、泰康保险、美国银行、加拿大皇家银行、摩根大通银行、加拿大多伦多明道银行、中国工商银行和招商银行,中国占据五席。关于这些机构在区块链专利上的具体投入情况、进展动态,大家可以关注我们的《金融科技专利趋势报告》。

谢谢大家!

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。