转眼间,半年又过去了。

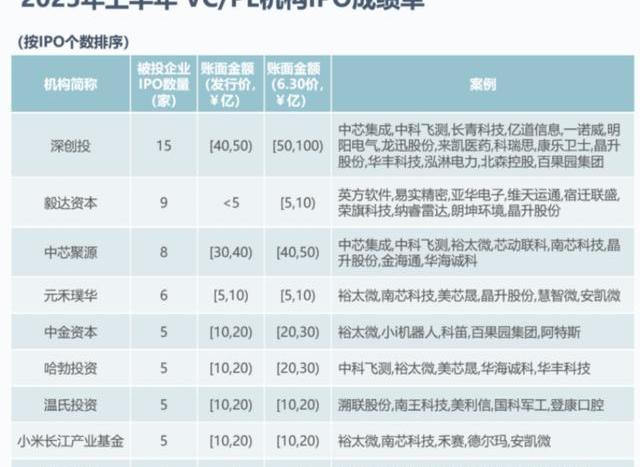

我们先看一份IPO成绩单清科研究中心统计显示,2023上半年共有9家VC/PE机构收获5个及以上IPO,令人意外的是出现了4家产业资本,分别是中芯聚源、哈勃投资、温氏投资、小米长江产业基金。

具体来看,中芯聚源收获了8个IPO;哈勃投资、温氏投资、小米长江产业基金各5个,累计投出了23个IPO。

这一幕,无疑是产业资本崛起的最佳写照。目睹过产业资本出手猛烈的一面,如今他们开始批量收获IPO。

当CVC开始批量收获IPO

哈勃一举回报30倍

先从一个IPO说起裕太微。

成立于2017年,苏州车载通讯芯片商裕太微由史清、欧阳宇飞等共同投资设立,专注于高速有线通信芯片的研发、设计和销售。成立之前,史清、欧阳宇飞两位创始人均在高通有过任职经历。

今年1月Robinhood加密货币交易量达到37亿美元,环比增加95%:金色财经报道,Robinhood公布的数据显示,今年1月股票、期权和加密货币的名义交易量都实现增长。其中加密货币交易量达到37亿美元,环比增加95%。股票交易量为460亿美元,环比增加19%。期权合约交易量为8290万美元,环比增加10%。

此外,1月底的月活跃用户(MAU)为1200万人,比去年12月增加了60万人。截至1月底,Robinhood托管资产(AUC)为747亿美元,环比增加20%。[2023/2/16 12:09:39]

成立以来,裕太微融资不断,背后出现包括正轩投资、明势资本、金风控股、哈勃科技、烽火投资、中芯聚源、元禾璞华、苏高新创投、小米长江产业基金等十余家机构。

其中,在2019年9月,彼时哈勃投资成立不到半年,就以66.01元的价格,斥资3807.78万元投资了裕太微。而在2021年8月,小米长江产业基金也出现在裕太微股东阵营中。

今年2月,裕太微成功登陆科创板,成为以太网物理层芯片行业第一股,首日市值超185亿元。

日本信用卡发行商JCB拟于今年进行引入CBDC的实证实验:10月24日消息,据外媒报道,日本信用卡发行商JCB计划于今年内进行引入CBDC的实证实验,拟通过准备一种模拟CBDC的数字货币,以确认是否可以利用现有的信用卡来安全地进行结算。JCB拥有独立的国际结算网络,拥有3900万商户。如果证实CBDC可以在现有的基础设施中使用,那么实际引入时就有可能以较低的成本做出响应,从而增加其优势。

报道称,日本央行尚未决定是否发行CBDC,但正在进行实证实验。日本央行在今年春天开始的CBDC实证实验的“第二阶段”中,将确认是否可实现CBDC离线支付功能和持有金额上限等功能,其还设想了通过企业流通CBDC的机制。可以说,JCB的实验与日本央行的行动步调一致。(日经新闻)[2022/10/24 16:36:47]

值得一提的是,IPO后,哈勃持股比例约为6.97%。以此计算,哈勃投资持股的账面价值达12.96亿元,投资回报约12.58亿元,投资回报率超3304%。换言之,不到4年,哈勃投资收获了超30倍回报。

再看看另一个南芯科技,小米投出的IPO。

加密货币ATM公司Bitbase计划今年在委内瑞拉开展其业务:8月29日消息,由于拉美加密市场的热度高涨,总部位于西班牙加密货币ATM公司Bitbase,计划于今年在委内瑞纳开展业务。

此前,Bitbase在今年2月曾表示,有兴趣进入委内瑞拉市场。目前,该公司已于7月在巴拉圭开设了第一家门店,现已进军拉美加密市场。(Bitcoin.com)[2022/8/29 12:56:03]

今年4月,模拟和嵌入式芯片设计企业南芯科技正式登陆科创板。上市当日,南芯科技发行价为39.99元,收盘涨幅近50%,首日市值超250亿元。

成立于2015年,南芯科技背后站着一位80后复旦学霸阮晨杰。2015年前后,看到国内升降压电源管理芯片市场的空白,阮晨杰毅然从德州仪器辞职,带领几位骨干成立了南芯科技,开始了创业之路。

此后,一批投资机构赶来。IPO前,南芯科技共完成7轮融资,投资方既覆盖了行业战略投资人包括Anker、紫米科技、上海集成电路产业基金、中芯聚源、小米集团、OPPO、英特尔资本、华勤通讯、VIVO等产业投资方,也包括晨晖创投、国科嘉和、红杉中国、光速等知名财务投资机构。

Coin Bureau:Polygon(MATIC)有望在今年年底达到5美元:加密影响者Coin Bureau在其YouTube频道(粉丝超过120万)中表示自己看好MATIC,这是他后悔“没有早点购买”的少数加密资产之一。理由如下:

-Polygon是以太坊的“首选第二层扩容解决方案”。

-基于Polygon构建的一些热门去中心化应用程序包括Aave(AAVE)、Decentraland(LAND)和SushiSwap(SUSHI)。

-基于Polygon的300多个DApp总锁仓量(TVL)超过90亿美元。

-Coinbase和Binance最近都完成Polygon钱包集成。

-活跃用户的数量(增长非常迅速)超过了某些第一层(L1)区块链的数量。

-MATIC不仅为Polygon区块链提供动力,而且对于Polygon扩展的各种以太坊第二层(L2)区块链也很重要。

-自2021年初以来,MATIC一直“表现出色”。尽管2021年第二季度的加密市场崩盘使MATIC价格从2.44美元的历史高点(5月18日达到)下跌,但随着“大规模采用”,MATIC的价格有“现实”的机会在今年年底达到5美元。(Cryptoglobe)[2021/8/13 1:53:46]

其中,投资方当中小米系色彩浓厚。2018年1月,雷军旗下的顺为资本参与了南芯科技的A轮融资。此后,小米基金、紫米电子等由雷军持股或控制的机构,均出现在南芯科技的股东阵容里。

分析 | BTC链上活跃地址数保持近3个月高位 算力创今年新高:据TokenInsight数据显示,反映区块链行业整体表现的TI指数北京时间03月21日8时报390.62点,较昨日同期上涨1.22点,涨幅为0.31%。此外,在TokenInsight密切关注的28个细分行业中,24小时内涨幅最高的为跨行业平台行业,涨幅为5.19%;24小时内跌幅最高的为能源与采矿应用行业,跌幅为3.43%。

据监测显示,BTC活跃地址数较前日下降5.49%至62.06万,转账数较前日下降0.39%至29.7万。BCtrend分析师Jeffrey认为,BTC链上活跃地址数保持近3个月高位,算力创今年新高,矿工加速布局丰水期行情,短期主流POW币延续震荡上行。[2019/3/21]

华为哈勃和小米产业基金只是一缕缩影产业资本,开始批量收获IPO了。

给钱给订单

他们半年投出23个IPO

曾几何时,以腾讯、阿里、字节、美团为代表的互联网CVC大举扫货。其实在过去很长一段时间内,互联网公司是中国CVC的主力军。

不过最近三年,互联网战投渐行渐远,活跃的CVC有了更鲜明的画像硬科技。正如产业资本的“四大金刚”宁德时代、比亚迪、华为、小米。翻看他们的投资案例,硬科技投资属性明显。

他们,正在成为投资江湖一支庞大力量。清科研究中心统计,2023年上半年收获5个及以上IPO的VC/PE机构共9家,其中4家为产业资本分别为中芯聚源、哈勃投资、温氏投资、小米长江产业基金,累计收获23个IPO。

这里再补充一个背景:中芯聚源背靠的是中芯国际;哈勃投资带着华为的色彩;温氏投资身后便是千亿养殖霸主温氏集团;而小米长江产业基金源自小米集团,与顺为资本、小米战投并列小米生态投资“三驾马车”。

“在退出端,谁投资获得回报时间最快?我们会发现,哈勃投资、中芯聚源获得回报时间不到两年,投进去就IPO了。”一年前,一位机构LP代表在清科活动上聊起了产业资本崛起现象。

“未来几年,我们可能会在退出榜上看到,排在前面的是比亚迪、宁德时代等,会发现他们被投企业上市的数量很多,且获得回报时间很短。因为他们所处产业的高速发展,带出产业链很多投资机会。”这一番判断正在应验。

这并不难理解。一般来说,CVC基本都是围绕自身产业链上下游进行布局,他们往往对产业有着更为深刻的理解,因此更容易识别出优质项目。以中芯聚源为例,今年以来已经收获8个IPO,最大的特点便是分布在半导体产业链的不同环节。

曾有投资人开玩笑说,“宁德时代战投部只要沿着自家的供应商去梳理,就能轻松识别哪家公司干得不错。”

另一方面,当下硬科技投资成为共识,往往好项目一浮出水面便会遭到哄抢,想拿到份额并非易事。这时候,自带产业资源的CVC优势便体现出来了正如此前一个摆在VC/PE面前的灵魂拷问:你能带来订单么?

在投资南芯科技后,中芯国际成为其第一大供应商。招股说显示,2021年,南芯科技开始向中芯国际采购晶圆,2022年上半年采购金额达到2.79亿元,占生产型采购总额的53%。此外,南芯科技还曾为小米代工自研芯片。

出于业务协同的需求和对产业的一致理解,企业很多时候也更愿意接受CVC投资。

于是乎,我们看到CVC们投资愈发凶猛,据投资界VC情报局显示,今年以来,哈勃投资已对外投资8个项目;中芯聚源更为迅速,今年已对外投资18个项目;还有小米长江产业基金,今年也已经对外出手5次。他们的凌厉风格留给投资圈同行深刻印象。

压力给到了财务投资人

“CVC强势崛起,你们怎么竞争?”两个月前,一位正在募资的VC机构合伙人感叹,他今年拜访LP下来,印象最深刻的问题就是关于CVC的竞争。“好几家LP坐下来,第一个问题就是你们如何应对CVC的竞争。”

这一幕在VC/PE圈引发了强烈共鸣。

过去,大多数CVC对外投资还是使用母公司自有基金,但近两年来,随着部分大企业战投成长,对投资的认知逐渐成型,越来越多CVC开始告别粗放时代,成立独立的私募基金,深度参与“募投管退”全过程。

于是,CVC开始成为各地政府引导基金的重点合作对象。去年底,广州市工业和信息化发展基金公示第三批子基金拟合作机构,拟参投的15支子基金中,包括温氏投资、广药资本、复健资本、威高资本、赛意产业基金、海尔创投、商汤旗下的国香资本等。而从机构类型来看,入选的子基金几乎大部分具有产业背景,成为LP出资的一个最新风向。

同样的情况也出现在投资端。这两年每一个火爆项目的融资现场,都少不了产业资本和国资机构的身影。这样的经历多了起来,身边VC朋友甚至总结创投圈最新的融资顺序

“会优先考虑拿产业资本和地方政府的钱,其次是国家队,最后才是纯财务资本。”

看上去,面对产业资本,财务VC/PE似乎毫无招架之力,然而真相并非如此。“企业创始人确实偏爱产业资本,但不希望爱得过头。”某人民币基金合伙人表示。

用他的话说,产业资本布局再多,也不可能面面俱到,尤其在一些跨行业的项目投资协同上,产业资本受限于本领域认知,往往意识不到其可以带来的价值,这时,就需要研究领域更全面的财务投资机构进行“补位”。

“还可以有更大范围的合作。”深创投董事长倪泽望此前曾向投资界表示,无论是产业资本还是财务投资机构,各方都有自己独特的资源,因此联合起来做投资,反而能保证项目的成功率。据悉,自2020年以来,深创投通过母基金投资,陆陆续续和华为、中兴等企业的投资平台展开合作,在乘上产业资本发展东风的同时,也嫁接了深创投独有的资源。

事实上,目前市场上的明星项目背后,也是既有财务投资人,也有产业投资方。比如上文提到的南芯科技,背后除了有小米长江产业基金、中芯聚源,还有晨晖创投、国科嘉和、红杉中国这样的知名VC。

与此同时,VC/PE也需要强化自身产业能力。正如达晨财智执行合伙人、总裁肖冰此前分享,面对CVC等机构下场,财务投资人要转型为准产业投资机构,选好细分赛道做饱和式攻击,不要太分散。

早些时候,已经有VC/PE机构开始组织员工做产业研究,从前台到后台各部门员工都要定期参与培训,定期做专家库、企业数据库等沉淀。

“你会发现,这两年几乎所有VC/PE机构都在强调两个字产业。”用投资人的话来说,财务投资人的色彩渐渐淡去。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。