又一家银行关停!

近日,国家金融监督管理总局官网批复显示,重庆梁平澳新村镇银行拟通过解散方式实现村镇银行市场化退出,并已将存贷款业务全部清零。

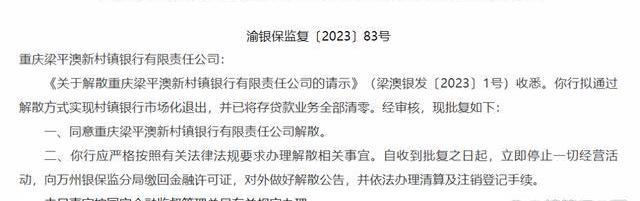

重庆银保监局官网发布公告:

同意重庆梁平澳新村镇银行解散,存贷款业务全部清零。

PART.1

一家银行就这么消失了,而且这还是一家澳大利亚和新西兰银行集团独资成立的外商银行,最近一次出现在公众视野中也很不光彩。

印度提议由印度央行创建官方数字货币:市场消息:印度提议由印度央行创建官方数字货币。(金十)[2021/11/24 7:07:16]

今年初,梁平澳新银行因拖欠央行存款准备金未及时缴纳,被罚款10万。可见其业务经营之惨淡,半年前就已经躺平。

开年至今,已有多家村镇银行退出市场,有的直接解散,有的因被吸收合并而“退场”。

印度交易所WazirX 2020年交易量增长逾1000%:印度加密交易所WazirX的创始人兼首席执行官Nischal Shetty表示:“当大流行封锁开始时,我们看到更多的用户加入。”他称,对于那些因为封锁而坐在家里,想学习新东西和了解外面有什么新机会的人来说,加密货币是首选之一。

Shetty表示:“我们的交易量去年增长了逾1000%。用户注册增长了4到5倍。每两到三个月,新注册用户的数量几乎翻了一番。”目前,WazirX声称在印度拥有超过100万用户,而6月份的用户数量为55万。该交易所表示,这些用户中有70%年龄在34岁以下。同期,在印度运营的另外两家加密货币交易所Zebpay和Unocoin的账户开户数量也出现了类似的激增。(The Economic Times)[2021/1/14 16:09:21]

越来越多村镇银行解散,有这些原因:

分析 | 印度加密货币禁令可能会在3月29日的听证会后取消:据CCN消息,此前印度最高法院律师曾表示,对于加密货币的听证会或延期至3月29日,有分析认为,印度加密货币禁令会在此次听证会后消失。在印度,比特币和以太坊等加密货币的使用其实并没有完全被禁,因为只有与印度储备银行合作的本地银行才被禁止与加密货币交易所合作。因此,有些加密货币交易可能处于监管的灰色地带,但只要不涉及本地银行,加密货币交易员通过场外交易(OTC)和使用现金的点对点p2p交易平台买卖比特币并不违法。尽管印度储备银行一直在全面禁止加密货币交易,许多政府官员也同意这一点,但近几个月来,围绕加密货币的情绪似乎已开始发生变化。据称,在财政部长的领导下,经济事务部已就不完全将加密货币视为非法付款达成共识。据《新印度快报》报道,一位不愿透露姓名的官员说:“我们已经开了两次会。人们普遍认为,加密货币不能被视为完全非法。”另一方面,如果政府担心潜在的风险,印度有可能撤销印度储备银行禁止银行从事加密货币交易的禁令。[2019/3/26]

竞争激烈

为了争夺业务,各大银行之间“内卷”越来越厉害。村镇银行管理能力弱、资产规模小、社会认知度低,业务增长受到极大挑战,决定抱团取暖。

经营风险频发

村镇银行,在国内发展历史不过16年,行业中存在股东良莠不齐、公司治理低下、内部控制不力等许多坏毛病。

PART.2

倒闭银行越来越多,怎么守住钱袋子?

银行破产或解散,已不再是新鲜事。在我国银行破产,我们保底是只能拿回50万以内的所有存款。

《存款保险条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。如果你在一家银行的存款超过50万元,这家银行不幸破产倒闭的话,最多只有50万元能够全身而退,超出部分不在存款保险覆盖范围之内。

但银行买的理财产品,是没有兜底责任的。

那么,我们的钱袋子如何守护?

1.在单家银行的存款尽量不要超50万,钱多可以分好几家存,优选大银行。

2.除了存款,目前保本的理财产品只有国债和保险,国债抢不过,不妨考虑理财险,普通人都能入手。

理财险主要有增额寿和年金险。

在利率下行的大趋势下,货币基金的收益还可能会继续走低。

而增额终身寿的现金价值是逐年递增,不管你持有多少年,不管以后大环境是零利率还是负利率,这份保单都不会改变。

现金价值每年的金额更是直接白纸黑字写在合同里。

所以越来越多的人选择增额终身寿,做为财富规划工具,用于孩子教育金、自己养老金、或者锁定利率的储蓄账户。

它完全不需要你有多少金融知识,它也完全不需要你打理,管理成本几乎为0,安全性等同国债,利益白纸黑字写进合同,期限可长可短,可满足你中期,长期,甚至终身的储蓄需求。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,保险具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。