作者:十文

受二级市场影响,5、6月融资活跃度锐减。

加密货币市场第二季度出现较大波动。

宏观层面,美联储已确定加息75个基点至1.75%,单次加息幅度创1994年以来近三十年新高。加息背景下,投资者的交易情绪受挫,很可能会在经济放缓之前抛售风险资产,这也为加密市场带来了看空情绪。

从加密市场自身来看,5月Luna崩盘、UST脱锚不仅让算法稳定币的叙事走进了死胡同,还带来了一系列连锁反应。在币价大幅下跌的情况下,机构的大量抵押资产面临被清算,借贷市场规模急剧萎缩,三箭、Celsius、Jump、Hashed、Delphi等机构损失惨重,一些CeFi平台也面临用户赎回压力。

从数字上来看,整个DeFiTVL从2400多亿美元急降至现在的720亿美元,折损了70%。NFT市场的表现也不尽人意,市值从年初的350亿美元降至223亿美元,下降了36%。GameFi方面,曾经的P2E链游之王AxieInfinity,其游戏代币AXS从最高点下跌了92%。

可以说,2022年第二季度,加密市场一片混乱。

但尽管二级市场屡创新低,一级市场的投资趋势和主题正在形成,老牌机构和新的投资者迅速入场,在各个垂直领域寻找最佳投资机会。一级市场往往先于二级市场埋伏到热点领域,也预示着一段“时差”后二级市场的投资风向。因此把握一级市场投融资情况,相当于为未来的二级市场投资提前布局。

知情人士:币安曾于2020年和2021年将客户资金与公司收入混合在一起:5月23日消息,据三位知情人士报道,币安曾于2020年和2021年将客户资金与公司收入混合在一起,违反了美国要求客户资金分离的金融规则。一位直接了解币安财务状况的人士表示,这笔款项高达数十亿美元,并且几乎每天都在Silvergate Bank持有的账户中发生混合。路透社表示,无法独立核实这些数字或频率。但审查的银行记录显示,2021年2月10日,币安将来自公司账户的2000万美元与来自接收客户资金的账户的1500万美元混合在一起。路透社表示没有发现币安客户资金丢失或被拿走的证据。[2023/5/23 15:21:27]

回看Q2一级市场投融资活动,Odaily星球日报发现:

Q2融资数量为511笔,超过1亿美元以上的交易数量达到28笔;

加密金融服务商与传统金融行业联系紧密,并在托管、结算、支付等领域上持续创新,因此得到了资本的更多关注;

从融资数量和金额来看,GameFi是各大投资机构布局的首选主题;

Q2季度共有11家机构参与了10次以上的投资;

AnimocaBrands参与投资41笔,是投资项目最多的一个机构;

Kraken将在2021年底前从欧洲监管机构获得许可:市场消息:老牌加密货币交易所Kraken将在2021年底前从欧洲监管机构获得许可。[2021/8/24 22:34:49]

传统机构与企业布局Web3更倾向于交易支付、元宇宙和DAO。

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将Q2披露融资的所有项目划进5大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括GameFi、DeFi、NFT、支付、钱包、DAO、Layer1、跨链以及其他等。

Q2融资数量为511笔,已披露总金额为127.13亿美元

据Odaily星球日报不完全统计,2022年4月至6月全球加密市场共发生511起投融资事件,已披露总金额为127.1亿美元,集中在基础设施、技术服务商、金融服务商、应用和其他服务商赛道,其中技术服务商赛道获得的融资金额最多,为35.83亿美元。

动态 | 2019-2026年北美区块链身份管理市场年均复合增长率预计为52.6%:Data Bridge报告认为,区块链身份管理由于其透明性和安全性,已被银行、金融服务、政府服务、电信与IT、电子商务、供应链管理、旅游与酒店、生命科学与医疗等多个行业所采用。北美区块链身份管理市场预计在2019年至2026年期间,将保持52.6%的年均复合增长率。[2019/9/2]

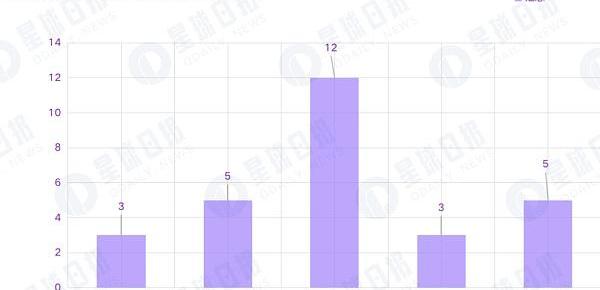

在所有融资事件中,融资规模超过1亿美元以上的交易数量达到28笔。其中基础设施赛道3笔,技术服务商赛道5笔,金融服务商赛道12笔,其他服务商赛道3笔,应用赛道5笔。

据CBInsights发布的2022年一季度区块链报告显示,今年第一季度区块链行业融资规模达到92亿美元,区块链投融资交易数量共461笔,其中融资规模超过1亿美元以上的交易数量共28笔。

相比之下,Q2一级市场投资活跃度有一定提升。而金融服务赛道与传统金融行业联系紧密,并能够在托管、结算、支付等领域持续创新,为金融行业的增长提供支持,因此得到了更多的关注。

声音 | 分析师:XRP将在2020年底之前跑赢比特币:加密分析师WelsonTrader在推特中称,在过去十年中,按市值计算的第三大加密货币XRP的表现优于任何加密资产和股票。他押注10万美元,XRP将在2020年底之前跑赢比特币。[2019/8/26]

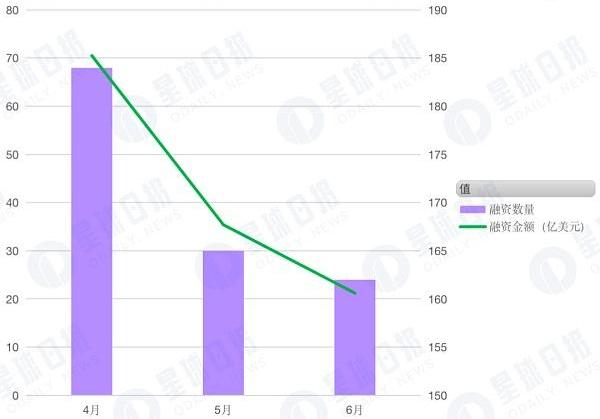

受二级市场影响,5、6月融资活跃度锐减

5、6月份加密市场受到Luna崩盘以及各大机构资不抵债等消息的影响较大,市场情绪持续低迷,场内资金损失严重。反应在投融资上可以看出Q2融资数量和金额呈现加速下滑的态势,融资活跃度较低。4月共有184笔融资,融资金额约70.5亿美元,5月共有165笔融资,融资金额约为35.4亿美元,6月共有162笔融资,融资金额约为21.2亿美元。

GameFi和NFT更受资本青睐

从子赛道融资数量分布来看,GameFi的相关应用场景和基础设施以及技术解决方案获得了许多大型机构的关注和布局,也是最受资本方青睐的赛道,共获得了82笔融资,总计占融资总量的16%,位列第一。其中对GameFi技术服务的投资共有9笔。

动态 | 能源市场的区块链应用价值预计在2023年将达到5.03亿美元:根据Globenewswire消息,Market Research Future(MRFR)发布的一份新报告预测,全球能源市场中的区块链应用将在未来几年间保持强劲增长。在2018年至2023年之间,市场预计复合年增长率为74.35%,超过50亿美元的估值。能源公司正在努力利用区块链来提高安全性,使交易和互动更加透明。区块链的集成确保了强大的安全性,因为它使信息篡改非常困难。此外,它还激励了信息存储系统,这对能源部门至关重要。上述因素推动了该技术在能源领域的应用。[2018/8/23]

尽管GameFi在短暂的繁荣之后出现了大量资金盘项目,给人“昙花一现”的错觉,但从融资情况来看,对GameFi应用和基础设施的着重投资,也预示着资本对GameFi仍有较高的期待。

同样获得资本青睐的还有NFT赛道,共获得67笔融资,位列第二。随着NFT市场的不断扩大,其生态系统也在不断完善。尤其当NFT与IP孵化和版权商业化结合后,NFT也成为了机构品牌营销和对外宣传的重要手段。并且自从数字藏品爆发以来,消费者对数字藏品这一新型的收藏方式的接受度也越来越高,NFT也正在迎来加速发展期。

此外,其他子赛道的融资消息也很活跃,共有60笔,位列第三。在这一大类中包含了孵化、咨询、营销、技术开发平台、链上监测、碳信用、积分奖励等领域。从中也能看出一个积极、明显的特征:投资机构正在积极拓展新方向,不断扩大Web3的使用场景和与终端用户的对话机会。

从子赛道的融资额来看,GameFi融资金额遥遥领先,高达29.96亿美元,占全行业融资总额的23.5%。交易和支付领域也有不俗的表现,分别以16亿美元和13.53亿美元位居第三和第四,而链上存储、数据以及链改等技术服务关注度较低。

另外,在以太坊升级之前,Layer2被认为是在不牺牲去中心化和安全性的条件下,能够实现更快的交易速度和更大的交易吞吐量的主要途径。因此Layer2领域也一直备受期待。但是根据数据表明,Layer2在本季度的融资表现并不理想,仅有5个项目获投,获投金额为1.9亿美元。

而与去年各机构纷纷发起专项基金,投资、孵化DeFi项目相比,在经历了安全漏洞、代币供给机制以及下跌市场中的清算等问题时,投资机构对?DeFi的投资也更加谨慎理性一些。

单笔获投金额最大为20亿美元

在大量资金涌入市场时,头部项目的估值也被不断拉高,业内单笔融资的最高纪录被多次打破。依照特定赛道划分,各垂直领域单笔获投金额最大的项目如下:

基础设施赛道,在矿业领域,专注于比特币挖矿业务的初创公司CrusoeEnergy完成了由G2VenturePartners领投的3.5亿美元融资。

技术服务商赛道,在GameFi领域,游戏开发商EpicGames以315亿美元估值完成了20亿美元的融资以构建元宇宙,这也是目前加密市场规模最大的单笔融资。是否会在其计划中发挥作用。)

金融服务商赛道,USDC发行方Circle完成4亿美元融资,继续为推动全球经济转型努力。

其他服务商赛道,足球媒体初创公司OneFootball完成3亿美元D轮融资,并与AnimocaBrands、LibertyCityVentures成立新合资企业OneFootballLabs,以探索体育+NFT的发展。

在应用赛道,有三个项目同时获得该赛道最大融资金额,分别是NFT项目Genies、元宇宙项目Improbable和链上求职项目Naetion,获投金额各为1.5亿美元。

出手10次以上的机构有11家

随着融资数量的增长,投资机构的格局也在发生变化。Q2季度共有11家机构进行了10次以上的投资,其中AnimocaBrands参与投资41笔,位列第一,其他投资机构包括Polygon22笔、CoinbaseVentures22笔、a16z21笔、ShimaCapital20笔、DragonflyCapital18笔、Hashed16笔、TigerGlobal13笔、LDCapital13笔、FTXVentures11笔、PanteraCapital11笔。

值得注意的是,Polygon作为一个新晋竞争生态加快了对一级项目的投资布局,并相对看好支付、GameFi和DAO赛道。

此外,Q2还有不少传统机构与企业参与了加密市场融资,包括Tencent、软银、富达国际、贝莱德、高盛、红杉资本等,他们投资的领域主要集中在交易支付、元宇宙和DAO,更偏向于合规性强的领域。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。