前不久,移动支付网就近日频繁出现的数字人民币案进行了分析并给出了几个疑问,后续通过行业了解发现文章存在考虑不周的地方,现对其进行补充和解答。

对于近期各地出现的数字人民币案例,此前疑问的主要点在于两个方面。一个是额度问题,另一个是试点城市问题。

对于试点城市问题,其实比较容易理解,尽管笔者谈到了目前数字人民币试点仅包括深圳、苏州、雄安、成都以及北京冬奥会等“10+1”个试点城市,但是实际上,目前在线下推行过程中,运营机构为了拉新获客,已经放开了特定邀请限制。部分邀请链接、二维码开户渠道广泛传播,完全可以在不需要GPS定位的情况下实现数字人民币账户的秒开,这为不法分子开通数字人民币账户提供了方便。

Silvergate同意美联储关于加密货币友好银行清算计划的最后期限:金色财经报道,Silvergate Bank已同意美联储命令,在10天内向加州金融监管机构提交自我清算计划。美联储理事会周三宣布了该命令,作为结束这家对加密货币友好的加州银行业务的过程的一部分,该银行必须保存现金和其他资源,以使储户得到补偿。[2023/6/2 11:53:35]

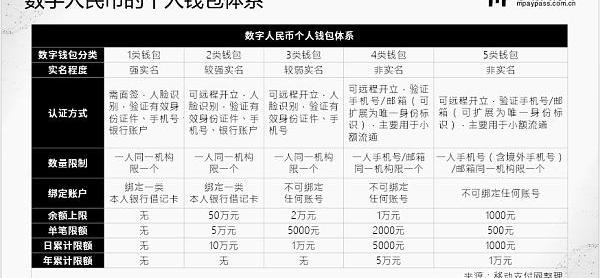

对于额度问题,是整个问题的关键,而关键的额度并非是数字人民币钱包的额度。上一篇中移动支付网对于如何43万元的分析是有偏差的,原因在于笔者疏忽了数字人民币App中目前可以开通7个银行的数字人民币钱包。

Acala关于恢复运营的第一阶段投票已启动,当前支持率为100%:9月25日消息,Acala关于恢复运营的第一阶段投票现已启动,如果投票通过,流动性提供者们将可以在区块高度1939200后(预计发生在9月26日)提取流动性。投票页面显示,当前该投票的支持率为100%。

此前消息,Acala计划分阶段启动Acala网络,第一阶段将使流动性提供者们能够从资金池中提取流动性,第二阶段将启用除预言机之外的其余功能,第三阶段将启用预言机。[2022/9/25 7:19:45]

因此以2类钱包为例,对于单个数字人民币钱包的限额为日累计10万元,但是7个钱包即可以在单日内实现最高70万元的转账。因此43万元来说是完全行得通的。

Cover Protocol发起关于铸币以继续Shield Mining的投票:据官方推特消息,DeFi保险协议Cover Protocol (COVER)已发布关于“铸造COVER代币以继续Shield Mining计划”的快照投票。[2021/6/4 23:09:54]

单张银行卡可以绑定到上述7个数字人民币钱包中进行钱包升级,并完成银行卡内资金的兑出。

日本金融厅关于对MinnanoBitcoin加密货币交易所的行政处分:通过MinnanoBitcoin加密货币交易所提交的报告和日本金融厅对其的检查,关东财务局长于25日对其进行了行政处分,并责令其作出以下改善。1、建立经营管理架构2、构建防和恐怖融资的管理结构3、建立账本文件的管理架构4、建立保护用户的措施管理构架5、建立系统风险管理构架及外部委托管理构架6、所采取的措施将在2018年5月14日之前,根据当局的要求随时进行书面报告。[2018/4/25]

至于升级2类钱包需要银行卡、进行人脸识别、手机验证码验证,这些案例里不法分子都是通过各种手段消费者以获得用户的人脸识别录像、银行卡信息、手机屏幕共享权限、短信验证码等等,这些操作为数字人民币钱包的绑卡铺平了道路。

而尽管数字人民币账户有着完善的“额度”限制,但是目前从银行卡内兑出资金到数字人民币钱包不需要手续费,同时也没有额度限制。也就是说,用户只要银行卡内有钱,数字人民币钱包有余额空间,就可以将银行卡内的钱兑出到数字人民币的钱包,而且这样的数字人民币钱包还有7个。

从理论上而言,数字人民币是我国的法定货币,是M0的补充,兑换不收取手续费是非常正常的。而从银行卡内兑出资金到数字人民币账户就好比在银行取现一样,理论上同样也是没有问题的。

但是数字人民币毕竟不同于现金,在管理和业务逻辑上不能一同对待,况且对于现金有一些城市也在开展大额现金管理试点。

据移动支付网了解,中国人民银行发布的《中国人民银行关于开展大额现金管理试点的通知》,在河北省、浙江省和深圳市开展大额现金管理试点,三地对公账户管理金额起点均为50万元,对私账户管理金额起点三地不同,河北省10万元、浙江省30万元、深圳市20万元。在试点地区,如果客户提取、存入起点金额之上的现金,应在办理业务时进行登记。

因此,移动支付网认为,数字人民币总账户与银行卡资金之间无额度限制的兑换在一定程度上增加了数字人民币被利用于的可能性。当然,还是之前观点,用户需要保护好自己的个人信息,当一个人把自己的人脸信息、银行卡信息、手机验证码等和盘托出的时候,问题就很严重了。

同时据移动支付网了解,目前对于银行卡兑出的数字人民币总额度以及跨行绑卡认证的问题,部分运营机构也在进行内部探讨和改进。某业内人士向移动支付网透露,有的银行已经限制了银行卡兑出的各钱包叠加额度。

另外,数字人民币一直以来定位于小额零售场景,实际上目前对于数字人民币钱包体系的额度设置,移动支付网认为是相对偏高的,此次事件之后监管是否会考虑收紧数字人民币的额度呢?

总的来说,数字人民币目前仍然处在早期试点阶段,生态体系仍然不够完善,暴露这样的问题也可以理解也有改进的空间。未来,数字人民币是否能够发挥自身的优势,利用可追溯的特点对交易进行追溯回滚,又如何解决可控匿名和反之间的平衡,这些都是值得思考的问题

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。