特别注明:$COIN虽然叫coin但不是币哈,是coinbase家的股票,一切告诉你有相关空投的都是子!!!

大家好,我是佩佩,今天是大饼跌进热搜的一天,比特币跌去11个点,山寨很多更是二三十个点的跌幅,动摇的情绪在市场弥漫,行情怎么走,凭我等小散的认知是说不上,不过作为老酒菜的一个感触是,当一个势头起来后,市场很难再给出比较低廉的买入机会,或只有很短暂的时间窗口。

感觉比较迷茫的时候,不如就去看看大佬们的持仓吧,亮点自寻:

https://bitcointreasuries.org/

这波下跌也有很多分析指向了这周coinbase上市利好出尽,在cb上市之前的一周时间我们确实经历了好几天歌舞升平的日子,14号开始也确实比特币日线上一直在阴跌。

CoinGecko公布NFT大额清算排行榜,BAYC排名第一:金色财经报道,CoinGecko公布了NFT大额清算排行榜,以债权人清算损失进行排序,前25名中有10笔为BAYC清算,排名第一,清算损失达75.4万美元;Autoglyphs排名第二,清算损失达37.2万美元;Wrapped Crypto Punks排名第三,清算损失达17.7万美元。[2023/8/16 21:27:54]

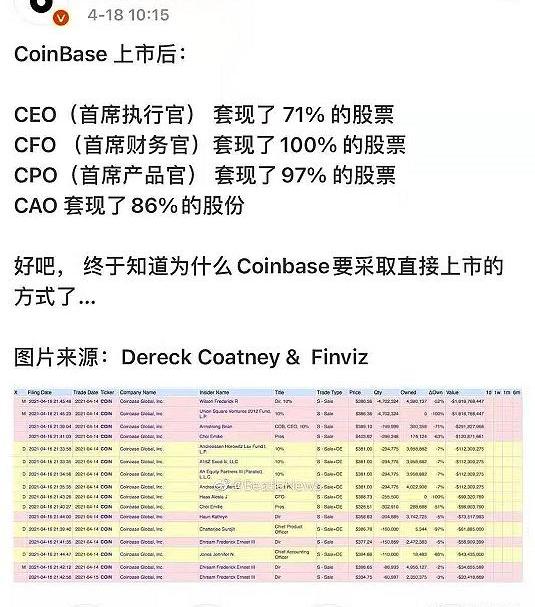

还有今天媒体曝出的股东集体套现,也引发诸多猜测:

不过这个事情呢,也不要太较真,不套现怎么来lapan对吧,开个玩笑,开个玩笑,咱还是说回正经的,这个情况呢对情绪面会有些影响,包括也有很多人认为coinbase上市不及预期。

但可能很多人不太清楚的一点是,cb这次上市采用的并不是传统的IPO,而是DPO直接上市模式。

SEC:Coinbase控制和汇集质押计划投资者的加密资产,并与自身资产一起进行质押:6月7日消息,SEC在针对Coinbase的诉讼中指出,在由Coinbase控制并按资产隔离的钱包中,该公司控制和汇集质押计划投资者的加密资产,连同Coinbase自己的加密资产一起。Coinbase还将自己的加密资产与质押计划投资者的资产一起进行质押,包括作为五种协议的同一质押池的一部分。

此外,Coinbase将所有由投资者提交并根据可质押资产隔离的加密资产视为可替代资产。[2023/6/7 21:20:32]

DPO按百度百科定义:

它互联网直接公开发行,即证券的发行者不借助或不通过承销商或投资银行公司,通过Internet,在互联网上发布上市信息、传送发行文件,从而直接公开发行公司的股票。

更进一步说,它不是对外筹资发行新股,而是公司雇员和投资者将其拥有权转换为股票,然后在股票交易所挂牌交易,对公众来说,买的就是原始投资者手里的股票,这些高管要是都不“套现”,市场上又哪里有筹码可买,所以这是很正常的机制哈,另外上图的数据应该也是有误的,实际交易的股份占比是很小的。

Filecoin网络完成重要升级 目前出块顺利:Filecoin核心开发人员Molly通过Slack表示,目前Filecoin网络已经完成更新,Filecoin官方始终在监控新版网络的运行状况。据Filscout显示,目前全网总算力为523.01PiB,平均出块时间为31秒。新版网络与之前不同的是,节点从“t”变为“f”。Molly此前建议矿工升级到最新的版本lotus0.9.1以确保运行稳定。[2020/10/12]

DPO这种模式的好处是发行成本比较低,限制条件相对少,另外最重要一点是没有传统IPO那一套审计、审批、路演等耗时的流程程序,可以较快上市以避免错过市场黄金期。

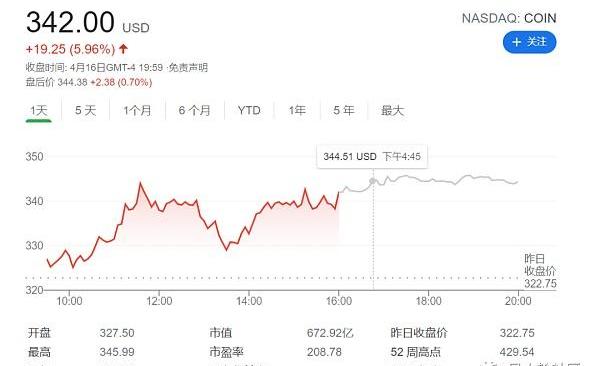

不过问题就是因为是有这种“抛售”的机制在,实际上市后价格上不会有太强的表现,高开低走形式居多,我看了下$coin目前的价格截至周五还是在340美元上方,市值在672亿美金,其实不能算是差,好像海外机构最早给的上市估值是在250美元左右。

Coinbase前CTO:特朗普对TikTok的禁令是去中心化的另一个催化剂:Coinbase前首席技术官Balaji S. Srinivasan发推称,特朗普对TikTok的禁令再次让每一位内容创造者意识到,中心化平台(或它们的监管者)可以在一瞬间剥夺某人的生计。这是去中心化的另一个催化剂。

注:当地时间7月31日,美国媒体报道称特朗普将禁止TikTok在美国运营。[2020/8/1]

这周还有一个比较能提振对coin信心的消息是,CathieWood的ARK基金(这个我们最近提过几次了,不了解的网上搜搜),在本周是抛售了特斯拉的股票(出售134541股,价值9000多万美金,不过特斯拉还是其目前的最大仓位),并买入了187078股coinbase的股票,而且根据博主币不可少(他家内容还可以,有兴趣的可以搜搜)的信息,ark还卖出了部分paypal和square的份额。

日本政府或将向获得Coincheck交易所赔偿的用户征税:28日根据日本经济新闻的报道,日本政府最近宣布已经决定如果有从虚拟货币交易所得到补偿的用户,将会对所获的赔偿资金进行征税。[2018/2/28]

所以对海外部分机构来说,应该还是非常看好coinbase的长期。

那对我们来说,$coin值不值得关注呢,其实很多信息在他家的招股书上都写的很明白了:

https://www.sec.gov/Archives/edgar/data/1679788/000162828021003168/coinbaseglobalincs-1.htm

这里我们挑些重点的来看下:

市盈率(市值/净利润)

股票和平台币是两个概念,它比较看重的是企业的资产和营收净利润,在文件中coinbase给出了前两年的一个收益情况:

其中2020年全年营收是12.7亿美金,除去所有开支后的净利润是1.27亿美金,如果按千亿美金估值,这个市盈率会非常夸张,不过这只是去年的数据,其实今年的变化是非常大的,加密总市值第一季度翻到两万亿美金,大家应该也能想到,这里暂没具体数据,不过看一些消息面,coinbaseQ1的营收估计就有18亿,远远超过去年一整年。

目前市盈率估计在200左右,这在科技股里面算是比较高的了,看上去是带了一个牛市溢价,不过也不能完全因此说它的估值过高,市盈率这东西还是应该动态的去看,而不是局限于目前的数值,可以对比下19年到20年再到21年,盈利变化是很大的,我想可能机构也是看中了这里的潜力变化。

coinbase的优势

coinbase的竞争对手不仅有我们熟知的各种交易平台,还有海外的一些流量入口,像paypal、cashapp:

不过相对于paypal这些平台,cb有更多的加密资产选择,这两年一直在不停的上币。

如果跟我们熟悉的这些交易所相比呢,可能后者在满足用户需求上更灵活,像IEO、发展DEX市场这块,cb还是有些限制,不过coinbase相对来说合规性更好,是海外新手的首选,这么多年并没有出过安全漏洞,截止20年底,成功为客户存储保管超过900亿美元的资产,安全合规在行业内确实是没得说的。

另外值得提的一点是他家也是很多机构的首选,包括灰度基金这些大级别资产的托管,这是其他选手和他家有很大差距的一块,而大资金的托管交易也是影响营收很重要的一方面。

风险方面

一个是行业竞争,cb开了个头,可能未来也会有更多海外项目啊交易所啊选择上市这条路,不过上面也说了,目前来看cb还是具有一定的网络效应护城河,至于dex方面目前两者面向的市场还是有一定差别,暂时不认为它们有互相取代的趋势。。

另一个就是coinbase的盈利能力非常受行业周期影响,熊市交易量减小,而他家的盈利相对单一,主要在手续费这块,也会对它的估值产生很大负面影响。

还有就是证券市场的牛熊周期、监管方面的变化或是某些小概率风险就是比如平台上某些加密货币出现bug啊引起的资产损失也会对$coin产生影响。

以上就是关于$coin的一些情况分享,篇幅有限,感兴趣的可以看看上面的招股书,总的来说,短期有些市场溢价,个人感觉还是有些潜在风险(当然如果你觉得它能到万亿市值那就没啥好担心的),但它的长期还是值得关注的,特别是到熊周的时候,相比平台币来说,它是和营收关联更紧密的标的。

结语

鼓票需要有美股账户,对大部分童鞋还是有门槛,不过也有些曲线救国的方式,国内其实有些基金是有外股持仓,说不定未来也有相关机会,另外圈内也有些映射资产类的项目,不过考虑到这些国内还不太能接受,就不作为今天讨论的范围了。

对coinbase的上市,我还是不会当作利好出尽来看,而是一个开始,一方面上市了可以做很多名正言顺的事情,比如商业广告,让更多人了解加密货币,另一方面就像有更多的上市公司持有加密资产一样,也会有更多的加密企业上市寻求更广阔的市场空间,那这也意味着加密市场进一步走向主流,监管消息面对市场情绪的影响也会逐步减弱。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。