来源:链得得,作者:毛利五郎

日本银行4月5日宣布,筹备了2年的央行数字货币落地实验将于今日开始,预计时间到2022年3月底,为期1年。

本次落地试点是实验计划中的第一步,也就是构建完整的系统结构,将会主要测试央行发行的数字货币在支付领域的功能是否可行,包括发行、汇款、还款等基础功能。

3月26日,日本银行主导召开了“日本CBDC官民联络协议会”,参会主要成员包括日本财务省、金融厅、日本银行,以及民间银行、支付企业等。该协议会主要负责相关民营企业和政府之间的信息共享,以及今后的方针政策事宜的讨论,以后会不定期举办。

中证报评论:相较比特币,黄金资产价值逐渐显现:中证报评论:随着价格持续上涨,比特币自身的风险也日益凸显。与黄金相比,比特币的高收益也意味着高风险。比特币吸引力中很大的一部分,来自于监管之外的“自由诱惑”,大量交易绕开了监管体系和银行的渠道。比特币的避险属性只是个别明星投资人或是比特币持有者的乐观说法,并不具有稳固的根基。而上述三点比特币的风险正是黄金资产的优势。由于相对较低的波动性,黄金资产的短期收益有可能远不及各种“币”。投资者应以中长期投资的态度来看待黄金。[2021/5/21 22:27:37]

日本银行理事内田真一在会上表示,“CBDC的兴盛就在这1、2年开始的。就我国的情况来说,起初有人提出‘觉得现金比较安全,而且国民基本上都有自己的银行账户,日本真的需要CBDC吗’等疑问,也有‘目前又没有什么具体的案例参考,就算有,也还没有必要这么大动干戈’等言论,虽然这是事实,但我们也应该放眼全球。在现在各国实际都在检讨本国CBDC的大环境下,大家也要加以深刻理解。”

评论:央行数字货币推出有望引发新一轮的金融科技变革:10月30日消息,中国(上海)自贸区研究院金融研究室主任刘斌发文表示,央行数字货币的推出对整个金融体系以及经济发展具有重要影响,并有望引发新一轮的金融科技变革,值得广泛关注。央行数字货币的测试经过前期的试点之后,明显地表现出以下几个特点:一是选择多种不同场景进行测试,二是选择不同的合作对象,三是从内部封闭测试转向公开测试。

文中指出,未来央行数字货币推出会带来以下八个方面的影响:第一,推动金融科技新变革;第二,改变支付行业发展格局;第三,完善和统一金融交易数据;第四,促进无现金社会发展;第五,推动金融科技产业链升级;第六,为创新货币政策创造条件;第七,促进人民币国际化;第八,率先制定数字货币的国际标准。(21世纪经济报道)[2020/10/30 11:15:17]

他补充道,如果日本银行真的发行CBDC,“也一定是根据支付系统的未来形象进行设计……CBDC就像原材料,我们需要用它去做菜,这道菜叫为用户提供便利的结算服务。”

V神回复网友评论:不讨厌LINK:今日早间V神发推称,更多的人应该支持以太坊支付,因为可以免费获得对MKR、UNI、WBTC和每个稳定币的支持。有网友评论指出,V神忘了提及LINK。对此,V神刚刚回应称,的确不讨厌LINK,很抱歉疏忽了。[2020/10/1]

日本银行会Allin吗?

上个月,日本银行行长黑田东彦就呼吁,要结合可以整合的所有力量,为CBDC的落地铺平道路。但他同时认为,需要巩固银行的地位,具体请参看链得得之前报道“日本银行行长黑田:主推“央行即服务”策略,暂无发行CBDC计划”。

但是,无论是根据“日本CBDC官民联络协议会”的立项宗旨,还是日本银行行长黑田东彦的讲话,都可以看出来,日本银行并没有AIIin的打算。

证券时报头版评论:数字货币应用中的商业机会可能不如市场预期高:证券时报头版评论文章称,数字人民币的试点范围可能会扩容,A股整个概念板块都沸腾了。数字货币的普及将惠及相关产业链,利好上市公司。但遗憾的是,大多数人都忽略了文件的细节,商务部通知明确指出,当前数字人民币的试点范围是深圳、成都、苏州、雄安新区四地以及未来的冬奥会场景。这些地方成熟之后,才会视情况扩大到其他地区。从现有能够看到的零星试点信息来看,未来数字人民币主要的应用场景应该集中在线上,而非线下。数字货币应用过程中带来的商业机会,很有可能没有市场预期的高。[2020/8/18]

日本银行2021年3月26日公布的《日本银行关于中央银行数字通货的方针》文件显示,日银对于CBDC的基本看法如下:

1.在信息和通信技术迅猛发展的背景下,数字化正在世界各个领域中发展。鉴于技术创新的速度,未来CBDC的社会需求可能会急剧增加。

2.目前日银尚无发行CBDC的计划,但从确保整个支付系统的安全性和效率的角度出发,做好充分准备以应对未来环境的各种变化非常重要。

3.因此,我们将与内部和外部利益相关者合作,进行试点,并进行制度化设计层面的合作。

4.有必要与众多利益相关者一起摸索适合数字社会的理想支付系统。CBDC除了具有现金支付功能外,还可以作为私营企业创新起点,成为提供各种新支付服务的基础。

5.只要市场有现金需求,日本银行将继续负责任地提供现金。

从项目设计来看,也没有Allin的结构

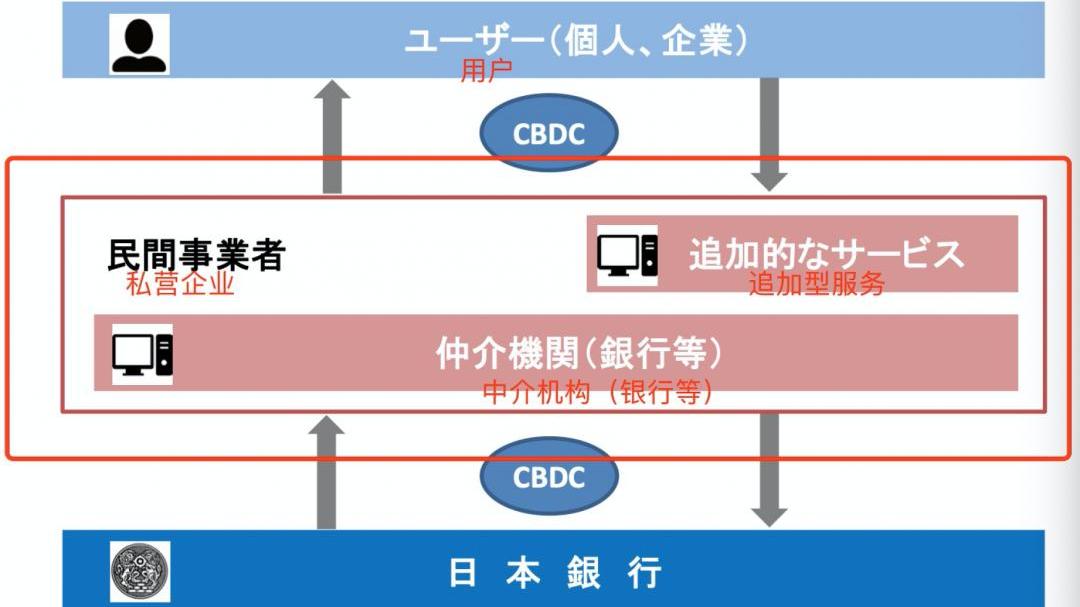

上述文件还显示了此次CBDC试点的结构设计。日银其实在很久之前就披露了试点的结构设计纲要,日银的CBDC主要是面向消费者的一般利用型数字货币,采取的是双层结构的“间接发行”,日银给出的解释是:一般利用型CBDC的发行,需要维持央行和商业银行、地方银行双系统构造的稳定,因此需要采取“间接型”发行形态。

主要的职能其实由中间的中介机构完全承担,日本银行只是起到了领导项目的作用。但是日本银行的野心可不止这些,黑田东彦行长一直强调,日本银行不仅要成为“银行中的银行”,还要构建“银行即服务”的概念,从民间机构夺走个人和企业用户。

这种打法,在日本可能是行不通的。民间4大银行巨头参与其中,也不会乖乖让日银去瓜分市场。即使是央行,动了抢商业银行大饼的心思,没有哪个商业银行就“乖乖待宰”的道理。

第一阶段试点就开始外包

根据日本银行的文件,第一阶段的概念验证,主要是实现数字货币的发行、交易流通、回收等基本职能。本次实验的主要任务还包括CBDC系统的基础——分布式账本中所包含的交易信息的搜集和构建。仅限于日本银行的存款系统、中介机构的系统,末端用户的钱包的简单的使用设置这些。

日银表示,此次CBDC试点将在日本银行清算机构局完成,通过招标选定外包商的合作方。

从一开始,日银就没有Allin的打算。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。